العراف القادم من البرد

تفوّق فريق الأحلام الأمريكي (Dream Team) عام ١٩٩٢ على منافسيه في كرة السلة الأولمبية بشكل غير مسبوق، إذ بلغ متوسط فوزه في المباراة الواحدة ٤٤ نقطة، إلا أن ثمة جانباً مخفياً في القصة غالباً ما يُغفل.

فقد كاد يخسر أول مباراة تدريبية أمام لاعبي الجامعات.

لم تكمن المشكلة في المهارات؛ فوجود مايكل جوردن، وماجيك جونسون، ولاري بيرد في فريق واحد كفيل بأن يجعل الفريق لا يُهزم منذ اللحظة الأولى. المشكلة أن النجوم لا يصنعون فرقاً بطلاً تلقائياً. أنت بحاجة إلى أنظمة تحوّل التميّز الفردي إلى سيطرة جماعية. أنت بحاجة إلى قائد ينسج الروابط التي تجعل الجميع أفضل.

خصص المدرب تشاك ديلي، قائد فريق الأحلام، الأسبوع الأول في مهمة قد تبدو مملة للغاية مقارنةً باللحظات الاستعراضية: وضع مسارات تمرير، وضبط توقيت تنفيذ الحركات المشتركة. أنشأ بنية تحتية حولت مجموعة من كبار اللاعبين إلى فريق لا يُوقف. وعند بدء الأولمبياد، حدثت نقلة نوعية: كل تمريرة أدت إلى فرصة تسديد أفضل، وكل دوران دفاعي سهّل المهمة التالية، وكل لاعب عزز قيمة زملائه.

جوهر النجاح كان في بناء بنية تحتية تضاعف قدرات الجميع.

وهذا بالضبط ما تفعله Chainlink في قطاع العملات الرقمية.

بينما حاولت مشاريع العملات الرقمية الأخرى أن تصبح مايكل جوردن البلوكتشينات، تحولت Chainlink بهدوء إلى تشاك ديلي للتمويل الرقمي، إذ بنت البنية التحتية التي جعلت النجاح متاحاً للجميع.

في عام ٢٠١٩، أطلقت Chainlink شبكتها الرئيسية بهدف بسيط: نقل نتائج المباريات الرياضية وبيانات الطقس إلى شبكة Ethereum ليتمكن المستخدمون من المراهنة على مباريات كرة القدم دون الحاجة إلى وسيط مركزي. وبعد ست سنوات، تستخدم JPMorgan نفس البنية لتسوية معاملات خزينة عبر السلاسل بينما يوافق الاحتياطي الفيدرالي على ذلك ضمنياً.

الفرصة الأخيرة: إغلاق جولة Legion من Almanak الليلة

التداول اليدوي في DeFi أصبح شيئاً من الماضي؛ إذ تبحث وكلاء الذكاء الاصطناعي لدى Almanak، وتُحسّن، وتنفذ استراتيجيات السلسلة تلقائياً وأنت نائم.

لا حاجة لجداول البيانات، ولا تداول تقليدي أو نسخ استراتيجيات، ولا فرص ضائعة. صف أهدافك الاستراتيجية ودع وكلاء الذكاء الاصطناعي يتولّون كتابة الشيفرة البرمجية وتحسينها ونشرها.

اكتملت جولة Legion الاستثمارية خلال ٤٥ دقيقة فقط، ومع ذلك بقيت الجولات مفتوحة للمستثمرين الأفراد حتى الساعات الأخيرة.

تحركت رؤوس الأموال الذكية بسرعة. إذا كنت تؤمن بأن وكلاء الذكاء الاصطناعي سيقودون تطوير استراتيجيات DeFi، احرص على اغتنام هذه الفرصة.

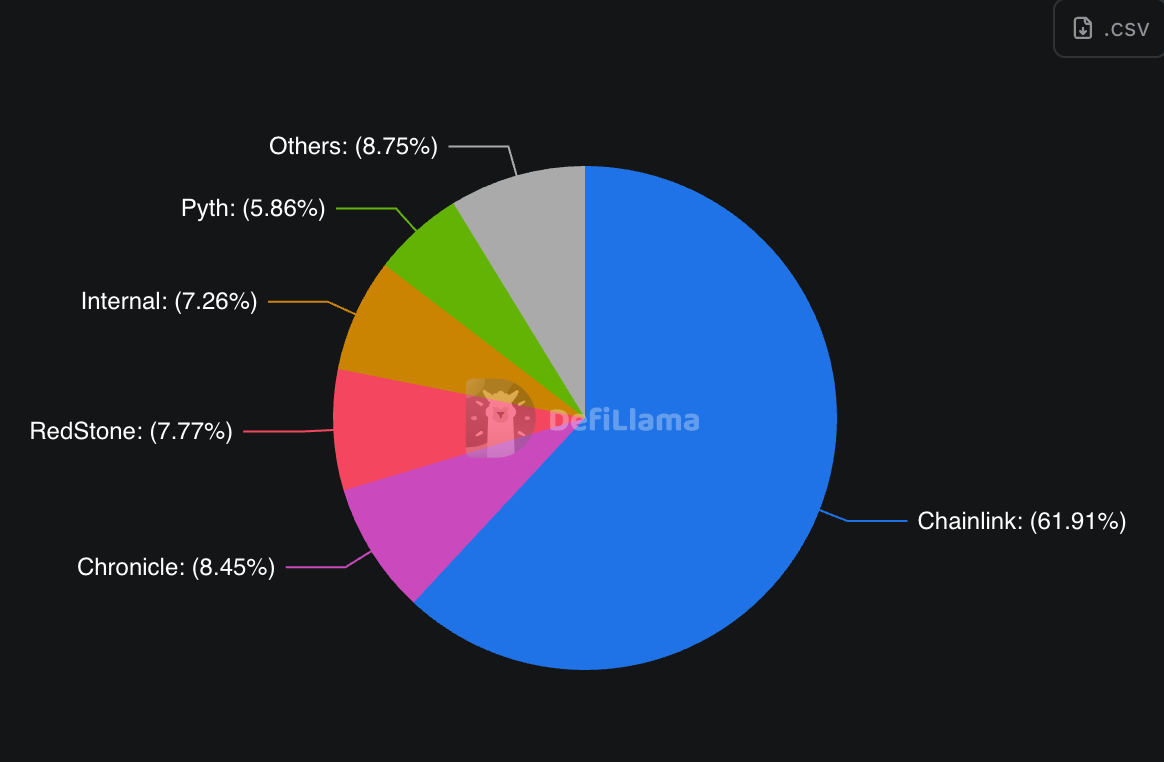

تقدم Chainlink الحل لما يطلق عليه "مشكلة الأوركل"، وهي في جوهرها أن شبكات البلوكتشين عبارة عن جزر رقمية غير قادرة على التواصل أو الاستقبال من الخارج. إذا رغبت بأن يعرف عقدك الذكي سعر سهم Apple أو حالة الطقس في كانساس أو التأكد من أن أحدهم يمتلك فعلاً رصيداً بالدولار، فأنت تحتاج لآلية تنقل تلك المعلومات إلى البلوكتشين. هذه الآلية هي الأوركل، وChainlink باتت الحَكم الرئيسي في هذا المجال.

تمكّن Chainlink بالفعل أكثر من ٦٠٪ من القيمة في قطاع DeFi، وتقترب من ٨٠٪ على شبكة Ethereum. ومع انتقال الأصول التقليدية إلى الحلول الرقمية، ستحتاج تلك الأصول إلى نفس البنية التي تستخدمها DeFi. نجحت Chainlink في بناء المعيار الذي يتبعه الجميع في السوق.

دعني أوضح البنية التحتية.

لم تطمح Chainlink في البداية أن تصبح الجسر بين القطاع المالي التقليدي وWeb3، لكن المؤسسات المالية أدركت خلال الطريق ضرورة وجود آلية تثبت صحة الأصول المرخصة وقيمتها الفعلية، خاصة مع ترميز السندات الحكومية.

هنا ظهر نظام Proof of Reserve، طريقة فعالة لإثبات عدم وجود تلاعب في الاحتياطي أو عمليات احتيال.

باتت كل الجهات الكبرى لإصدار العملات المستقرة بحاجة لهذه الخدمة، إذ لم يعد يكفي القول "نمتلك ١٠٠ مليار دولار"، خصوصاً بعد أزمات Terra وFTX.

أطلقت Chainlink أيضاً بروتوكول Cross-Chain Interoperability Protocol (CCIP) لنقل الأصول بين شبكات البلوكتشين المختلفة، ليصبح بمثابة مترجم عالمي يتيح للبنوك التواصل وتبادل الأصول، وينقل JPMorgan الودائع المرمزة بين الشبكات مع Chainlink كناقل موثوق.

طورت Chainlink أدوات امتثال مخصصة تساعد المؤسسات على الالتزام بالقوانين التنظيمية.

محرك الامتثال المؤتمت الجديد (ACE) يتولى آلياً كل العمليات الورقية التنظيمية لجعل المعاملات قانونية. إذا رغبت بنقل الأصول المرمزة مع التحقق من مكافحة غسيل الأموال (AML)، والتحقق من الهوية (KYC)، وسجلات التدقيق، فإن Chainlink يضمن ذلك تلقائياً لتوافق كل معاملة مع الأنظمة المحلية.

جعلهم ذلك في وضع مثالي لموجة التمويل المرمّز المقبلة. كل مؤسسة أو جهة حكومية ترغب باعتماد البلوكتشين تحتاج أولاً إلى حل مشكلة الامتثال.

قصة Chainlink لعام ٢٠٢٥ تحمل عناصر استثنائية.

قدمت Tuttle Capital طلباً لأول صندوق تداول مباشر (ETF) لعملة Chainlink في يناير، ومن المتوقع صدور قرار هيئة الأوراق المالية والبورصات في خريف ٢٠٢٥، بتوافق مع الميل التنظيمي المؤيد للعملات الرقمية حالياً.

استعانت Kinexys التابعة لـJPMorgan بـChainlink لتنفيذ أول عملية تسوية من نوع تسليم مقابل الدفع بين الأنظمة البنكية التقليدية والبلوكتشينات العامة.

دمجت بورصة Intercontinental Exchange، الشركة الأم لبورصة نيويورك (NYSE)، بيانات Chainlink Data Streams لأسعار العملات والذهب على الشبكة. وعندما تحتاج أكبر بورصة أسهم في العالم إلى بنية أوركل، تختار Chainlink.

تعاونت Mastercard مع Chainlink لتمكين ثلاثة مليارات حامل بطاقة من شراء العملات الرقمية مباشرةً، إذ يختار مشغلو الدفع في القطاع بنية Chainlink حين تحتاج الامتثال التنظيمي.

أطلقت Chainlink خدمة Data Streams للأسهم وصناديق المؤشرات الأمريكية، مقدمةً تغذية أسعار فورية لأسهم مثل Apple وTesla ومؤشر S&P 500.

تستخدم البنوك المركزية في البرازيل وهونغ كونغ Chainlink في تجارب العملات الرقمية للبنك المركزي (CBDC) وتسويات السلاسل. وعندما تحتاج الحكومات إلى بنية بلوكتشين، تختار Chainlink.

النمط واضح: عند الانتقال من التجربة إلى التنفيذ الفعلي، تعتمد المؤسسات معيار Chainlink.

آلة سندات الخزانة تنطلق BRRR

في أغسطس، أعلنت الشركة عن "احتياطي Chainlink"، وهو برنامج إعادة شراء رموز LINK من السوق المفتوحة من أرباح العملاء من المؤسسات الكبرى كـJPMorgan، Mastercard، وبورصة نيويورك.

هكذا يعمل النظام الدائري:

الخطوة الأولى: تدفع المؤسسات مقابل تغذية البيانات، خدمات السلاسل المتقاطعة، وحلول الامتثال. وقد أكد المؤسس المشارك Sergey Nazarov أنهم يحققون "مئات الملايين في الإيرادات"، منها جزء كبير خارج السلسلة.

الخطوة الثانية: تُحوّل جميع المدفوعات (بالعملات التقليدية أو المستقرة أو الرمزية) تلقائياً إلى LINK عبر نظام الدفع الذكي لديهم.

الخطوة الثالثة: يُودع جزء من LINK في الاحتياطي الاستراتيجي، ليبقى محتجزاً لأعوام.

الخطوة الرابعة: مع تزايد ترميز الأصول في المؤسسات، يرتفع الطلب على خدمات Chainlink وتتزايد الإيرادات وعمليات شراء LINK تلقائياً.

جمال النظام أنه يربط الطلب على LINK مباشرةً بتوسع الأعمال الواقعية، فيما تعتمد مشاريع العملات الرقمية الأخرى غالباً على المضاربة أو استخدام الرموز ضمن شبكاتها.

منذ تأسيس الاحتياطي، جمعت الشركة أكثر من ١٥٠٬٠٠٠ رمز LINK بقيمة تقريبية تبلغ ٤٫١ مليون دولار. قد يبدو الرقم صغيراً، لكن النمو المتسارع هام؛ إذ تنتقل المشاريع من تجارب أولية إلى تنفيذ فعلي في مؤسسات متعددة في آنٍ واحد.

تتحول Chainlink من مزود بيانات إلى ما يسميه Sergey Nazarov "نظام معاملات مؤسسي"، فالمعاملات الحديثة تتطلب أكثر من بيانات أسعار:

- تغذية أسعار وتقييمات دقيقة

- قدرات انتقال بين الشبكات

- حلول هوية وامتثال تنظيمي

- إثبات احتياطي للأصول المغطاة

- تقارير وسجلات تدقيق للمراقبة المؤسسية

تعد Chainlink المزود الوحيد الذي يجمع كل هذه الخدمات في تكامل واحد. أي مؤسسة ترغب في ترميز الأصول يمكنها الاعتماد كلياً على خدمات Chainlink دون الحاجة لجمع حلول من عدة جهات.

وهذا يمنح Chainlink مكانة فريدة في موجة الترميز القادمة. وكما أوضح Nazarov في مقابلة حديثة حديثة، أقل من ١٪ من الأصول العالمية مرمزة حالياً. الوصول إلى ٥٪ سيحقق نمو السوق عشرة أضعاف.

حجم الفرصة ضخم؛ إذ تمثل المالية التقليدية بضائع تقدر بحوالي ٥٠٠ تريليون دولار. رؤية Chainlink تشير إلى أن معظم هذه الأصول ستنتقل للسلسلة وستحتاج إلى بنية تحتية متقدمة لا توفرها بالفعالية نفسها سوى Chainlink.

انقسام بين Bitcoin والترميز

عرض Sergey Nazarov رؤية مقنعة حول تطور العملات الرقمية مستقبلاً؛ فمن المرجح أن تهيمن Bitcoin على الطلب الآمن في فترات الاضطراب، وقد تصل قيمتها إلى عدة تريليونات. لكن الأصول المرمزة ستتفوق عليها بفارق ضخم.

تلعب Bitcoin دور الذهب الرقمي، وتستقطب المستثمرين الباحثين عن أصول غير مرتبطة بالأسواق في أوقات التقلب. أما الأصول المرمزة فهي نسخ أكثر كفاءة من منتجات مالية تقليدية بقيم هائلة.

عندما تخصص صناديق الثروة السيادية وصناديق التقاعد استثمارات في العملات الرقمية، فهي لا تضع نصف محافظها في Bitcoin، بل تحافظ على توزيع متنوع يشمل الأسهم، السلع، السندات، والعقارات — لكن في صورة مرمزة. السوق المستهدف للأصول المرمزة هو النظام المالي العالمي بأكمله.

هذا التحول سيغير طبيعة القطاع: لن يعود مجرد رموز مشفرة مثل Bitcoin أو Ethereum، بل سيقوده ترميز الأصول التقليدية. تستعد Chainlink لتكون البنية الأساسية لهذا التحول.

ديناميكيات العرض

ارتفع المعروض من رموز LINK من ٤٧٠ مليون في ٢٠٢١ إلى ٦٨٠ مليون حالياً، بزيادة نسبتها ٤٤٪، ما يبدو مقلقاً حتى يتم فهم استخدامات هذا التوسع.

تم تمويل أكبر عملية بناء بنية تحتية في تاريخ العملات الرقمية بهذا التوسع البالغ ٢١٠ مليون رمز.

مثّل توسع العرض جولات تمويل Series A وB وC، لكن بدلاً من منح حصص ملكية للمستثمرين، تم بيع الرموز لتمويل التطوير. انتقد البعض ذلك باعتباره تخفيفاً للقيمة، لكن المؤيدين اعتبروه استثماراً ضرورياً.

وفق بيانات Tokenomist، لا يزال ٤١٪ من رموز LINK محتجزاً (٤١١٫٩٠ مليون)، دون أي عمليات فك حجز متوقعة حالياً، ما يعني أن فترة التخفيف الكبرى قد انتهت بعد أكثرية عمليات فك الحجز بين ٢٠١٨ و٢٠٢٢.

أحدث إطلاق الاحتياطي الاستراتيجي في أغسطس ٢٠٢٥ تحولاً جوهرياً في هذه الديناميكية.

- نسبة كبيرة (٤١٪) محتجزة دون أي فك حجز قريب

- الاحتياطي يؤسس لضغط شراء مستمر

- التأثير النهائي يعتمد على نمو إيرادات المؤسسات مقابل أي قرارات فك حجز مستقبلية

- بيانات التراكم تشير إلى نمو الاحتياطي باستمرار

يأتي هذا التوقيت كنقطة تحول؛ إذ موّل نمو العرض البنية التحتية التي بدأت تدر مئات الملايين للمؤسسات، فيما يغذي الاحتياطي عملية إزالة الرموز من التداول مع توسع التبني المؤسسي.

التخفيف الذي كان يشكّك فيه البعض صار الآن أساس الطلب المستدام في ٢٠٢٥ وما بعدها. المستثمرون الذين ركزوا على العرض فاتهم رؤية التطوير، والذين ينظرون فقط لحجم إعادة الشراء قد يغفلون عن منحنى الإيرادات المستقبلي.

وهذا يدفعنا لسؤال مهم:

ماذا يحدث حين تصبح البنية التحتية أكثر قيمة من التطبيقات المبنية عليها؟

في ٢٠٢٥، ارتفعت القيمة الإجمالية المؤمنة عبر Chainlink (TVS) إلى أكثر من ٩٣ مليار دولار تشمل بروتوكولات DeFi، الأصول الرقمية، والبنية التحتية بين الشبكات. تقدم Chainlink بيانات لآلاف بروتوكولات DeFi، وتعد الجسر الذي يمكّن البنوك من تجربة البلوكتشين العام، وتوفر أدوات الامتثال التي تحدد قانونية تطبيقات العملات الرقمية.

تلك الـ٩٣ مليار دولار تعكس قيمة التطبيقات المعتدمة بالكامل على بنية Chainlink. تتمثل البنية في شبكات الأوركل، التغذية البيانية، وأنظمة الاتصال بين الشبكات.

ولكن، إذا اختفت Chainlink فجأة، كم ستفقد السوق من تلك القيمة؟ كم عدد بروتوكولات DeFi التي تتوقف؟ كم أصل رقمي سيفقد تغذيته السعرية؟

الجواب: معظمها. ما يشير إلى أن البنية التحتية قد تجاوزت التطبيقات من ناحية الأهمية، حتى لو لم يعكس السوق ذلك بعد.

أصبحت Chainlink عنصراً أساسياً في منظومة العملات الرقمية، يتضح تأثير الشبكة كلما استخدمت المؤسسات خدماتها أكثر. فكلما استخدمت المؤسسات Chainlink، ازدادت رغبة الآخرين في اللجوء إليها. الإيرادات دائمة لأن البنية تتقاضى الرسوم بغض النظر عن نجاح التطبيقات. التطبيقات نفسها أصبحت سلعة، أما البنية فهي احتكار يجمع معظم القيمة في المنظومة.

تحديات الأساس

لكن يجب الاعتراف بالتحولات المحتملة؛ إذ تعتمد قصة نجاح Chainlink على فرضيات قد تتغير.

أولاً، بناء شبكات الأوركل تحدٍّ تقني صعب، لكن التحدي الأكبر يكمن في إقناع الجميع باستخدام منتجك. ميزة Chainlink تكمن في أولوية السبق وتأثير الشبكة، وليس في معوقات تقنية يصعب تجاوزها. لدى شركات كبرى مثل Google، Amazon، Microsoft، وحتى مزودي الخدمات السحابية القدرة على بناء خدمات منافسة.

ثانياً، ثمة خطر يتعلق بسيطرة الجهات التنظيمية؛ إذ أن أهمية Chainlink أصبحت كبيرة لدرجة أن فشلها سيؤثر على قطاع التمويل الرقمي ككل، مما يثير مخاوف الجهات التنظيمية. فماذا يحدث إن سيطرت جهة خاصة على بيانات أصول تريليونية دون إشراف حكومي؟ قد تواجه Chainlink رقابة تنظيمية تؤثر على أعمالها.

ثالثاً، يقوم نموذج عمل Chainlink بالكامل على ثقة المؤسسات بانتقال التمويل التقليدي إلى الشبكات العامة. ماذا لو لم يحدث ذلك؟ ماذا لو فضلت البنوك شبكاتها الخاصة؟ أو تعقدّت البيئة التنظيمية؟ ربما بنت Chainlink بنية مستقبلية لم تُستخدم.

رابعاً، تكمن المنافسة في العملاء أنفسهم؛ فـJPMorgan تستخدم Chainlink اليوم، لكن بإمكانها تطوير نظامها الخاص وإيقاف دفع رسوم مستمرة لـChainlink. السؤال ينطبق أيضاً على بقية المؤسسات الكبرى.

أخيراً، من الصعب الحفاظ على قوة التسعير للشركات الوسيطة على المدى الطويل. فغالباً ما يتحول قطاع البنية التحتية إلى سوق سلعية مع الوقت، كما حدث في الإنترنت والحوسبة السحابية. لماذا يكون قطاع الأوركل مختلفاً؟

رهان Chainlink هو استمرار تأثير الشبكة وتكاليف الانتقال، لكنه رهان قوي حتى تتغير الظروف فجأة.

لكن القصة الحالية لا تشبه النظام المالي اللامركزي الذي وعدت به العملات الرقمية. بل هي تطوّر للنظام التقليدي مع واجهات رقمية أفضل. البنوك ما زالت تتحكم، والجهات المنظمة تؤثر، والدورة المالية تسير عبر المؤسسات القابلة للسيطرة.

لم تستبدل Chainlink النظام المالي التقليدي، بل بنت طبقة ربط تسمح له بالتعامل مع البلوكتشين. ومع تحول تلك الطبقة إلى ضرورة، يبقى سؤال اللامركزية مطروحاً لدى قطاع العملات الرقمية.

هذه نهاية المقال لهذا الأسبوع. ترقبوا أفكاراً جديدة في الأسبوع القادم.

حتى ذلك الحين... ابق فضولياً.

تنويه:

- هذا المقال من [TOKEN DISPATCH]. جميع الحقوق محفوظة للمؤلف الأصلي [Thejaswini M A]. لأي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معه سريعاً.

- إخلاء المسؤولية: جميع الآراء الواردة هنا تعبر عن وجهة نظر الكاتب فقط ولا تُعد نصيحة استثمارية بأي شكل.

- ترجمة المقالات للغات أخرى تتم بواسطة فريق Gate Learn. يمنع نسخ أو توزيع أو اقتباس الترجمات ما لم يذكر خلاف ذلك.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟