Análisis en profundidad de la actualización AAVE V4: la modularidad revoluciona los préstamos — ¿Conseguirá el token AAVE volver a destacar?

La tarde del 25 de julio, el anuncio de Stani, fundador de AAVE, sobre el inminente lanzamiento de AAVE V4 captó inmediatamente una gran atención y encendió un intenso debate en el mercado. Al mismo tiempo, la reciente polémica entre AAVE y WLFI sobre la propuesta de asignar un 7 % de tokens también ha generado una viva discusión.

De forma repentina, la atención del mercado se centró en AAVE, el consolidado protocolo de préstamos.

Aunque la disputa entre AAVE y WLFI todavía está por resolverse, lo que sucede en el trasfondo de esta polémica revela una realidad: aparecen nuevos tokens constantemente, pero AAVE sigue siendo un referente clave.

Con la llegada de más tokens y una demanda sostenida de préstamos on-chain, AAVE destaca por sus sólidos fundamentos y sus sólidos motores de crecimiento.

Esta actualización a V4 podría mostrar con mayor claridad la poderosa ventaja competitiva de AAVE en el sector DeFi y arrojar luz sobre los factores clave que impulsan su creciente actividad.

De protocolo de préstamos a infraestructura DeFi

Si nos fijamos en AAVE V4, la primera pregunta es: ¿por qué el mercado espera tanto esta actualización?

Desde sus inicios como ETHLend en 2017 hasta convertirse en un gigante de DeFi con un TVL de 3,86 mil millones de dólares, cada actualización de AAVE ha priorizado la optimización, influyendo de forma constante en la liquidez de los activos y en los usos en la cadena.

La evolución de las versiones de AAVE refleja, en gran medida, la evolución de los préstamos DeFi.

Cuando se lanzó V1 a principios de 2020, el TVL agregado en DeFi era inferior a 1 mil millón de dólares. AAVE pasó del modelo de emparejamiento P2P a los pools de liquidez, transformando el préstamo en una operación inmediata en vez de depender de la espera de contraparte. Esta innovación permitió a AAVE ganar cuota de mercado a gran velocidad.

V2, presentada a finales de 2020, introdujo los préstamos flash y la deuda tokenizada. Los préstamos flash impulsaron el arbitraje y las liquidaciones, incrementando los ingresos del protocolo. La deuda tokenizada permitió la transferencia de posiciones, abriendo camino a futuros agregadores de rendimiento. V3, en 2022, se centró en la integración multichain, conectando activos de diversas cadenas y favoreciendo una liquidez más amplia.

A día de hoy, AAVE es el referente para los precios en DeFi. Distintos protocolos consultan las curvas de oferta y demanda de AAVE para definir sus tipos, y los nuevos proyectos suelen calibrar sus ratios de colateral en base a sus parámetros.

Sin embargo, a pesar de esta posición estructural clave, la arquitectura actual de V3 presenta limitaciones evidentes.

El problema central es la fragmentación de la liquidez. AAVE reúne un TVL de 6 mil millones de dólares en Ethereum, 440 millones en Arbitrum y cifras menores en Base. Cada red funciona como un silo aislado, restringiendo el flujo de capital, reduciendo la eficiencia y dificultando especialmente el desarrollo de ecosistemas más pequeños.

Otra limitación destacada es la lentitud en el desarrollo de nuevas funciones. Cada avance debe pasar por el ciclo completo de gobernanza, lo que puede prolongarse durante meses. En un entorno DeFi tan dinámico, ese ritmo no cumple con las necesidades del mercado.

La tercera gran traba es la falta de personalización. Las plataformas RWA exigen KYC, GameFi demanda colateral en NFT y las entidades institucionales prefieren pools segregados. La estructura unificada de V3 no logra adaptarse a demandas tan dispares: o todo, o nada, sin margen para la flexibilidad.

Por este motivo, el objetivo del núcleo de V4 es evolucionar AAVE, pasando de ser un producto sólido pero rígido, a una plataforma verdaderamente flexible y abierta.

Actualización V4

Las fuentes públicas confirman que la innovación clave de V4 es la “Capa de Liquidez Unificada”, basada en una arquitectura Hub-and-Spoke que supone un rediseño tanto técnico como de modelo de negocio.

Crédito de la imagen: @Eli5DeFi

Hub-and-Spoke: solución para prioridades contrapuestas

En esencia, el Hub consolida la liquidez y los Spokes proporcionan casos de uso singulares. Los usuarios siempre interactúan a través de los Spokes; cada uno define sus reglas y criterios de riesgo propios.

¿Qué implica esto? AAVE ya no aplica una única norma para todos: cada Spoke especializado responde a necesidades concretas.

Pongamos que Frax Finance lanza un Spoke que solo acepte frxETH y FRAX con parámetros agresivos, mientras que un “Spoke Institucional” solo permitiría BTC y ETH, con KYC obligatorio y tipos de interés más bajos.

Ambos Spokes acceden a la liquidez del Hub pero mantienen los riesgos completamente compartimentados.

Este modelo hace posible una liquidez profunda y unificada, sin renunciar a la segregación de riesgos; una gobernanza centralizada y, simultáneamente, personalización a medida. En la arquitectura anterior de AAVE, estos aspectos eran incompatibles. El enfoque Hub-and-Spoke permite conciliarlos.

Primas de riesgo dinámicas

Sumado a la mejora arquitectónica, V4 incorpora un mecanismo dinámico de primas de riesgo que transforma la manera de fijar los intereses en los préstamos.

En vez de los tipos estándar de V3, V4 ajusta las tasas de interés en función de la calidad del colateral y la liquidez presente en el mercado. Así, los activos más líquidos como WETH mantienen tasas base, mientras que otros más volátiles como LINK asumen primas elevadas. Estos ajustes se gestionan mediante smart contracts, reforzando la seguridad y garantizando préstamos transparentes y justos.

Smart Accounts

Las Smart Accounts introducidas en V4 permiten a los usuarios operar con mayor eficiencia. Antes, gestionar varias cadenas y posiciones complejas requería múltiples wallets. Ahora, es posible supervisar activos y estrategias de préstamo multichain desde una sola wallet, simplificando por completo la operativa.

Así, un usuario puede ajustar el colateral en WETH sobre Ethereum y gestionar sus préstamos en Aptos, todo desde un único panel, sin necesidad de transferencias manuales entre cadenas. Este modelo simplificado resulta ventajoso tanto para usuarios minoristas como institucionales en DeFi.

Cross-chain y RWA: llevando DeFi más lejos

V4 utiliza Chainlink CCIP para conseguir transacciones cross-chain instantáneas, integrando blockchains no EVM como Aptos y facilitando así la incorporación de activos. Por ejemplo, es posible aportar activos de Polygon como colateral, pedir préstamo en Arbitrum y ejecutar todo en la misma operación. La integración de activos reales tokenizados (RWA), como bonos del Tesoro, abre el ecosistema DeFi a fondos institucionales. Así, se expande el universo de AAVE y se multiplica la inclusión en los préstamos on-chain.

Respuesta del mercado

Pese a la fuerte corrección de las criptomonedas esta semana, la remontada de AAVE hoy ha superado ampliamente la de otros tokens DeFi de primer nivel.

En las 24 horas posteriores a la última caída, el volumen negociado de AAVE alcanzó los 18,72 millones de dólares, frente a los 7,2 millones de UNI y los 3,65 millones de LDO, lo que confirma la confianza inversora en la innovación del protocolo. El aumento de la actividad ha incrementado además la liquidez del token.

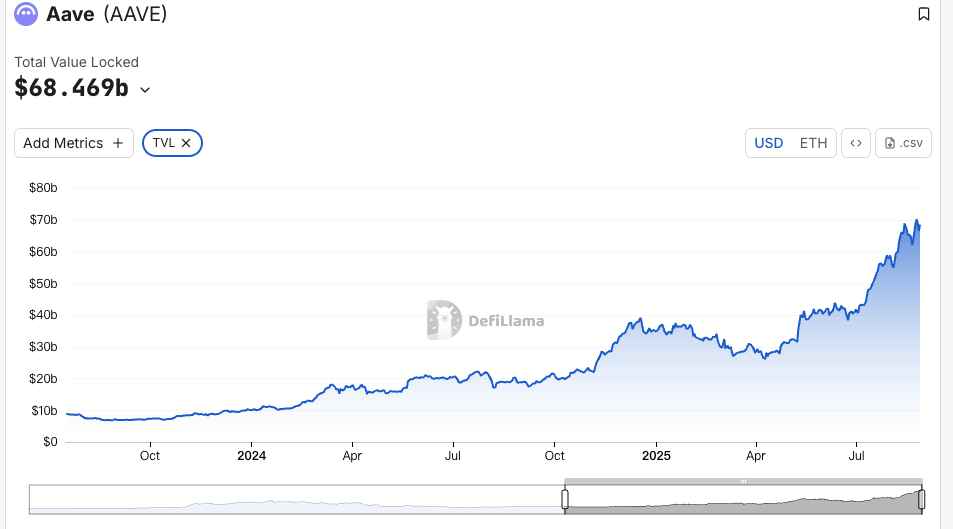

El TVL refleja directamente la confianza del mercado. Frente a inicios de agosto, el TVL de AAVE ha aumentado un 19 % este mes, rondando los 7 mil millones de dólares: un máximo histórico y el primer puesto en Ethereum. Este crecimiento supera con creces la media del sector DeFi, y evidencia el éxito de la estrategia multiactivo de AAVE V4, anticipando además una mayor actividad de inversores institucionales.

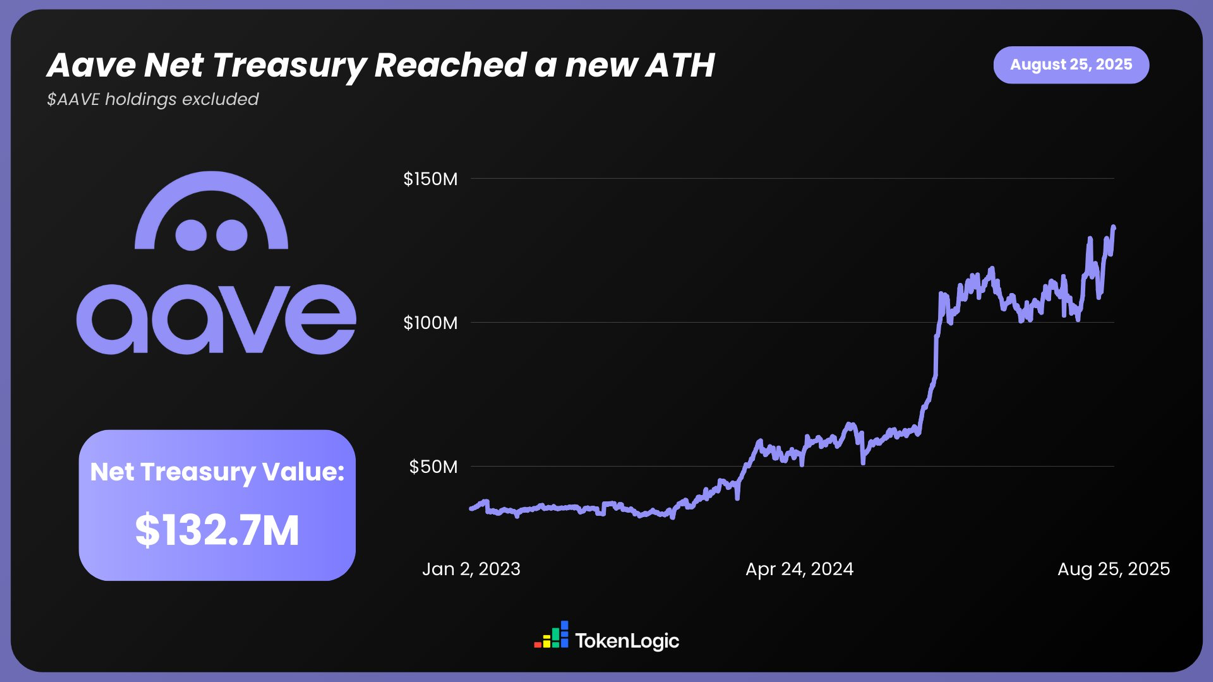

De acuerdo con TokenLogic, los activos netos de AAVE, excluyendo sus propios tokens, han alcanzado un máximo de 132,7 millones de dólares, lo que supone un repunte cercano al 130 % respecto al año anterior.

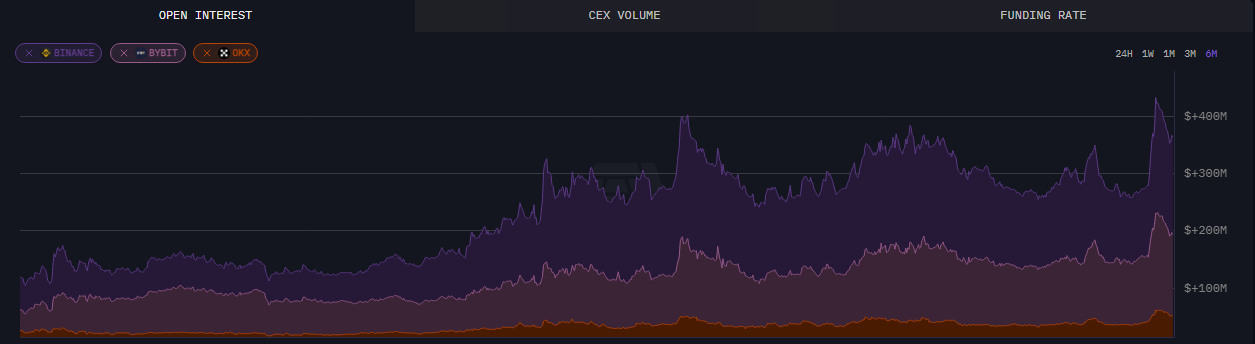

Los datos on-chain reflejan que, a 24 de agosto, los contratos abiertos de AAVE sumaban más de 430 millones de dólares, el máximo en seis meses.

Más allá de los datos, la actualización a V4 de AAVE ha generado una animada conversación en la comunidad. La vista previa de la V4 ha cosechado un apoyo generalizado —especialmente en eficiencia de capital y composabilidad DeFi— mostrando nuevas oportunidades y perspectivas para el futuro.

El siguiente capítulo de DeFi

De todas las novedades conocidas hasta la fecha, la última actualización de AAVE podría volver a catapultar el sector DeFi a nuevos máximos históricos. La arquitectura modular, la expansión cross-chain y la integración de activos del mundo real (RWA) no solo han impulsado el optimismo del mercado, sino también la cotización y el TVL.

Stani, fundador de AAVE, también muestra una confianza clara en el potencial de V4 para transformar el panorama DeFi.

La llegada de una nueva fase alcista en el mercado de criptomonedas podría aportar a AAVE el flujo de liquidez necesario para alcanzar nuevas cotas y abrir posibilidades inéditas.

Aviso legal:

- Este artículo ha sido republicado de [TechFlow]. Los derechos de autor corresponden a su autor original [伞,深潮 TechFlow]. Si tienes cualquier duda sobre la redistribución, ponte en contacto con el equipo de Gate Learn, que responderá con la máxima rapidez y profesionalidad.

- Aviso legal: Las opiniones recogidas en este artículo pertenecen exclusivamente a su autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn y no se pueden reproducir, distribuir ni plagiar sin mención expresa de Gate.

Artículos relacionados

Todo lo que necesitas saber sobre Blockchain

¿Qué es Stablecoin?

¿Qué es la agricultura de liquidez?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025