¿Puede Ethereum transformar la gestión sostenible de tesorerías corporativas en el sector de las criptomonedas, yendo más allá de lo que ofrece Bitcoin?

Introducción

En agosto de 2020, MicroStrategy (hoy bajo la marca MicroStrategy) sorprendió al sector financiero al destinar millones de dólares de su tesorería corporativa a Bitcoin, instaurando una estrategia que en su momento resultaba impensable y que, actualmente, muchas firmas cotizadas emplean para protegerse de la inflación y generar valor. Ahora que Bitcoin se consolida en el ámbito de las finanzas empresariales, surge una nueva incógnita: ¿podrían altcoins como Ether ofrecer incluso mayores oportunidades de crecimiento, innovación o diversificación a las empresas? Este artículo analiza por qué algunas compañías están ampliando su enfoque más allá de Bitcoin y adoptando Ether como activo de tesorería, explorando si esta estrategia ambiciosa puede replicar el éxito de MicroStrategy. Al examinar el potencial de retornos más elevados, la exposición a ecosistemas blockchain innovadores y la sostenibilidad a largo plazo de este enfoque, el objetivo es desvelar si Ether puede ser una opción de tesorería sostenible para empresas en 2025 y los años siguientes.

Objetivo del artículo

Este artículo pretende averiguar si las empresas cotizadas pueden adoptar con éxito la estrategia de tesorería apalancada en Bitcoin de MicroStrategy, pero aplicada a Ether, tomando como referencia el término mNAV (valor neto de los activos de mercado):

mNAV = Capitalización de mercado de la empresa / Valor actual de las tenencias de tokens

Este indicador es clave, ya que permite comprender la obsesión de las empresas con tesorería cripto por este ratio. El texto analiza por qué algunas compañías optan por Ether en vez de Bitcoin, pese al éxito demostrado por MicroStrategy con sus 629 000 BTC (valorados en 72,5 mil millones de dólares en agosto de 2025) y un mNAV de 1,6. Los posibles beneficios de Ether incluyen retornos significativamente superiores por su potencial de crecimiento, diversificación respecto al papel de Bitcoin como “reserva de valor” y participación en ecosistemas blockchain innovadores, como la participación de Ether (delegación de ETH para respaldar la red y obtener rendimientos) y las aplicaciones de finanzas descentralizadas (DeFi). Por todo ello, el propósito del artículo es descubrir si las estrategias de tesorería basadas en Ether permiten generar “alpha” o mejores retornos ajustados al riesgo, en entornos de mayor incertidumbre. Para evaluar esta cuestión, analizaremos en primer lugar cómo el modelo de financiación apalancada de MicroStrategy impulsa su prima de mNAV, sirviendo de referencia a empresas interesadas en Ether.

Estrategia de financiación

La estrategia de tesorería en Bitcoin de MicroStrategy, lanzada en 2020, nació de la necesidad de proteger el valor empresarial frente a la inflación y de aprovechar el potencial de Bitcoin como activo refugio. Según un artículo de BCB Group, Michael Saylor comentó que la elección de Bitcoin se debió principalmente al (1) “coste del capital” (el retorno necesario para superar la inflación y los costes de oportunidad), que se disparó hasta el 25 % por la inflación de activos impulsada por los estímulos y los bajos rendimientos de activos tradicionales como los bonos, lo que anuló su utilidad como reserva de valor, y (2) la guía del IRS (la agencia tributaria de EE. UU.), que dicta que Bitcoin debe tratarse como propiedad y no como divisa, simplificando su tratamiento fiscal frente a las divisas.

Cuando el precio de Bitcoin aumentó, Michael Saylor aprovechó las plusvalías para captar fondos de inversores. La obtención de capital se puede dividir en dos fases: (1) capital propio y (2) deuda;

(1) Capital propio:

- Venta de acciones en mercado (ATM): MicroStrategy vende acciones ordinarias Clase A de MSTR directamente en los mercados de capital. Es un método claro y directo.

- Acciones preferentes: Los compradores de bonos convertibles reciben un dividendo fijo de “X” % sobre el valor nominal, pero no disfrutan de derechos de voto como los accionistas ordinarios. Ejemplo de acciones preferentes: STRF o STRD, con un dividendo del 10 % sobre un valor nominal de 100 dólares.

(2) Deuda:

- Bonos convertibles sénior: Instrumentos de deuda con vencimiento fijo que incluyen la opción para el tenedor de convertir el bono en acciones ordinarias Clase A de MicroStrategy a un precio previamente establecido. Por ejemplo, los Bonos convertibles sénior al 0 % por valor de 3 mil millones de dólares, con vencimiento en 2029, permiten a los inversores convertir sus bonos en acciones ordinarias a un precio de 672,40 dólares por acción para los bonos de 2029, lo que equivale a una prima del 55 % sobre el precio inicial de la acción y retrasa la dilución de capital.

Fuente: MicroStrategy (https://www.strategy.com/)

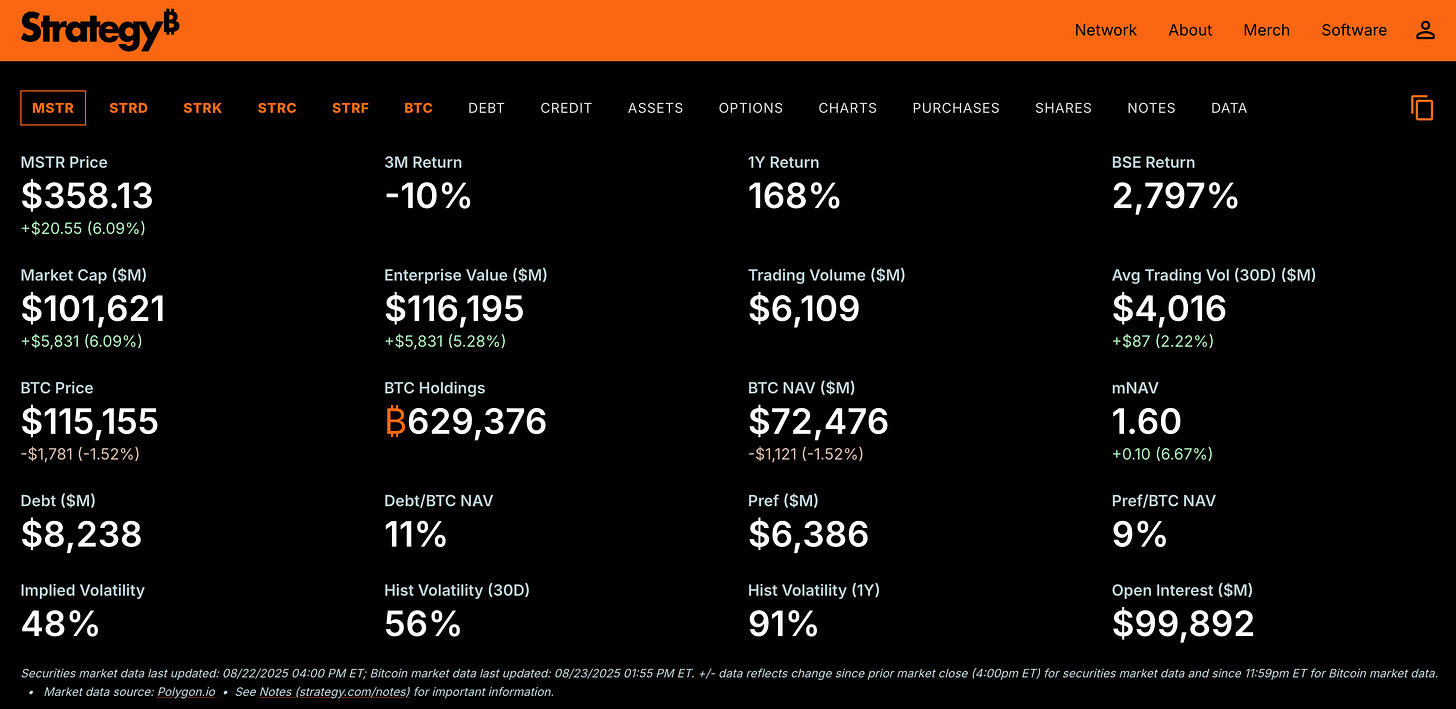

Al captar fondos vía capital propio y deuda, MicroStrategy aumentó sus reservas de Bitcoin hasta cerca de 630 000 BTC, valorados en torno a 72,5 mil millones de dólares en agosto de 2025, manteniendo una prima de valoración en su capitalización reflejada en un mNAV de 1,6.

Conviene destacar que MicroStrategy emite nuevas acciones mientras el mNAV cotiza con prima (mNAV > 1), vendiéndolas por encima del valor neto actual por acción. Por ejemplo, con un mNAV de 1,6 y un NAV por acción hipotético de 100 dólares, las nuevas acciones se venden a 160 dólares. Los 60 dólares adicionales obtenidos se suman a la caja de la empresa, financiando nuevas compras de Bitcoin y elevando el NAV total (activos menos pasivos). Ya que el número de acciones no aumenta proporcionalmente, el NAV por acción crece, reforzando la confianza inversora y el círculo virtuoso del modelo.

Este modelo de financiación apalancada permite a MicroStrategy adquirir mucho más Bitcoin del que permitirían sus reservas de caja, situando el mNAV en un rango entre 1,6 y 2,1 en 2025, donde el valor empresarial (capitalización de mercado + deuda + acciones preferentes - caja) supera el valor de mercado de los 630 000 BTC (72,5 mil millones de dólares). Con un valor empresarial aproximado de 116 mil millones de dólares en agosto de 2025, el mNAV de ~1,6 refleja la confianza inversora en la capacidad de MicroStrategy para aumentar el Bitcoin por acción a través de captaciones de capital a bajo coste como los bonos convertibles al 0 % y las ventas ATM.

El modelo es más eficiente que los préstamos bancarios convencionales, generalmente más caros, y protege la tesorería de Bitcoin de MicroStrategy ante caídas pronunciadas, al estructurar la deuda como “sin recurso”, lo que limita las reclamaciones de los acreedores a lo estipulado en los bonos y no sobre los activos de la empresa. Para los inversores, este apalancamiento amplifica los retornos: por ejemplo, una subida del 10 % en el precio de Bitcoin puede incrementar la cotización de la acción de MicroStrategy más de ese 10 % gracias a la prima mNAV, aunque también puede agravar las pérdidas si Bitcoin baja.

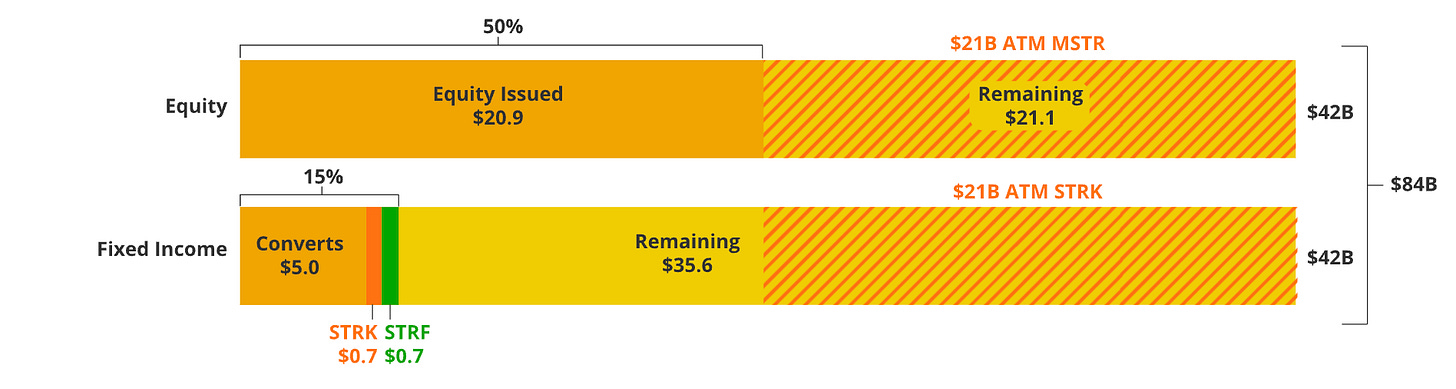

Fuente: VanEck - el gráfico muestra el desglose de la propuesta de captación de 84 mil millones de dólares por parte de MicroStrategy

El modelo de financiación de MicroStrategy, ilustrado por VanEck en el desglose de su propuesta de captación de 84 mil millones de dólares, demuestra cómo el apalancamiento sostiene mNAV altos y sirve de referencia para estrategias de tesorería con altcoins. La siguiente sección explora por qué las empresas cotizadas apuestan por Ether y si los modelos apalancados pueden funcionar, equilibrando mayor potencial de retorno con mayor riesgo. Este cambio a Ether depende de la ejecución, que se analiza a continuación.

¿Por qué Ether?

Una vez explicado cómo el modelo apalancado de MicroStrategy mantiene su tesorería en Bitcoin, la cuestión ahora es si puede adaptarse para altcoins como Ethereum.

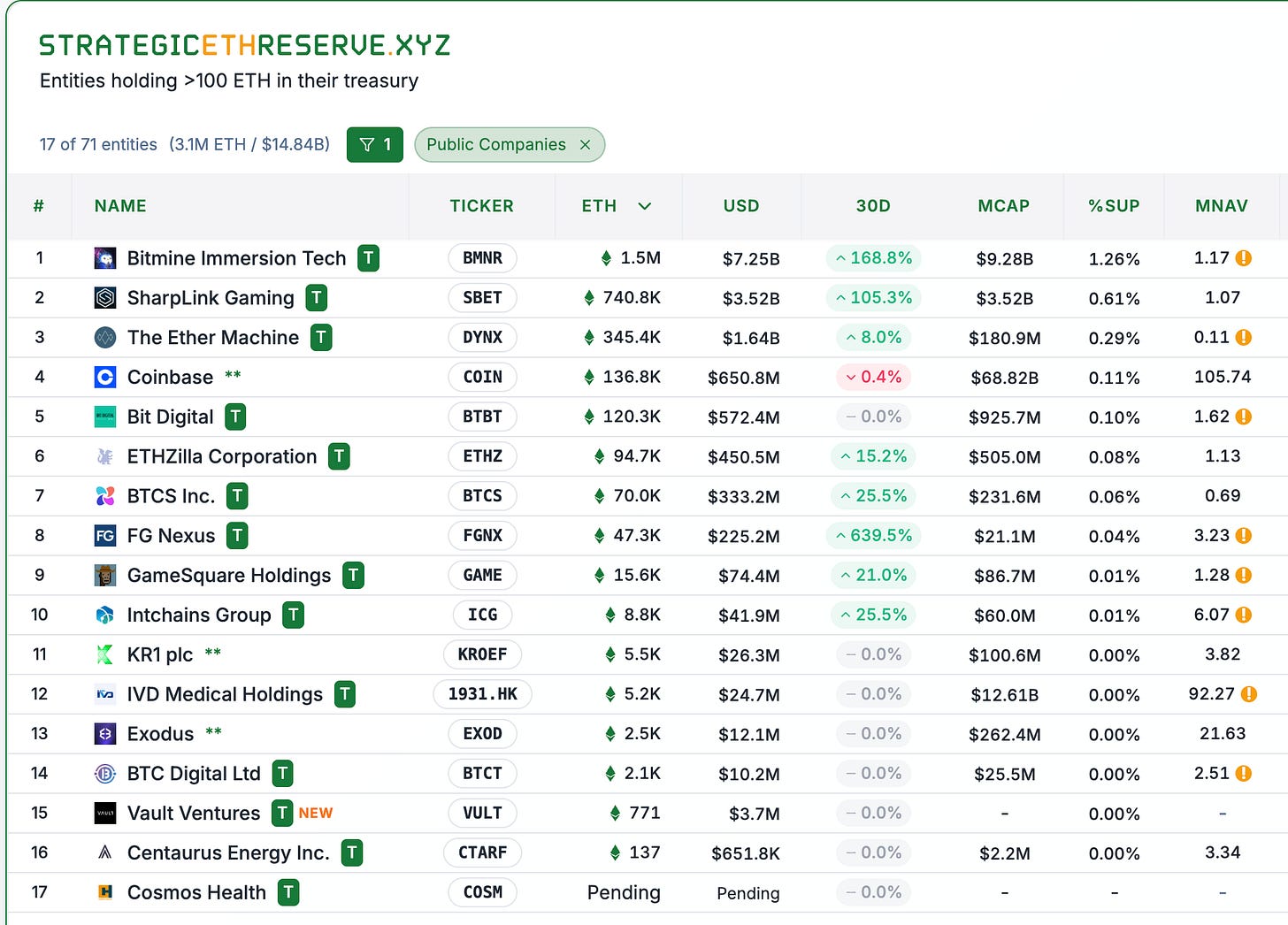

Fuente: StrategicETHReserve.xyz

Fuente: StrategicETHReserve.xyz y GameSquareHoldings (mNAV ajustado a 0,84 según la web).

La lista anterior recoge 8 empresas cotizadas (sin incluir exchanges centralizados como Coinbase). Algunas operan principalmente en cripto, como BTCS Inc (minería de Bitcoin), otras se exponen al sector por sus directivos. Por ejemplo, SBET nombró co-CEO a Joseph Chalom, conocido por liderar la iniciativa de activos digitales de Blackrock.

Según mis investigaciones, los motivos principales por los que estas empresas exploran la tenencia de Ether son:

- Potencial de crecimiento: Ether posee una capitalización de mercado menor a la de BTC, lo que podría dar lugar a retornos superiores por su trayectoria de crecimiento. Esto puede ofrecer a los accionistas mejores retornos ajustados al riesgo que Bitcoin. Por ejemplo, la tasa de crecimiento anual compuesta de Ether ronda el 62,8 % anual en los últimos cinco años (al año 2020). No obstante, los resultados pasados no garantizan rendimientos futuros.

- Rendimientos de staking: Como Ether permite obtener rendimientos por participación, se entiende que la mera participación puede generar una prima adicional. A modo de estimación simplificada, si una empresa mantiene Ether a perpetuidad por un valor de 100 dólares y aplica una tasa de descuento del 20 % (supuesto retorno deseado en cripto), con un rendimiento de participación del 5 %, la prima esperada sobre el mNAV sería del 25 % solo por participación.

- Innovación: Las empresas que acumulan altcoins contribuyen activamente al desarrollo del ecosistema (participación de Ether, DeFi, dApps escalables), lo que aporta más valor que la función de reserva de valor de BTC.

- Ventaja pionera: Adoptar altcoins permite posicionarse como referente en la gestión de tesorerías de ETH, emulando el hito de MicroStrategy en 2020 y atrayendo la atención inversora a medida que la adopción institucional de ETH gana impulso. Esto genera un ratio riesgo-recompensa excelente, ya que se prevé que la demanda aumente conforme participen más inversores institucionales. Además, muchas empresas buscan adelantarse para ser las que más Ether acumulan, enviando al mercado la señal de que son las “preferidas” para captar capital y ejecutar compras de Ether, ganando credibilidad y atrayendo inversores por su escala y eficiencia.

Factores de éxito

Parece lógico asumir que estas compañías triunfan por modelos sofisticados y opacos que prometen crecimientos exponenciales, afirmando que el “token XYZ” multiplicará por cien en “N” años, pero en realidad esas ventajas dependen de la ejecución, especialmente del ritmo de acumulación y la eficiencia en el levantamiento de capital, fundamentales para sostener reservas con altcoins.

(1) Ritmo de acumulación

La capacidad para captar fondos y la agresividad de la estrategia de compra de Ether.

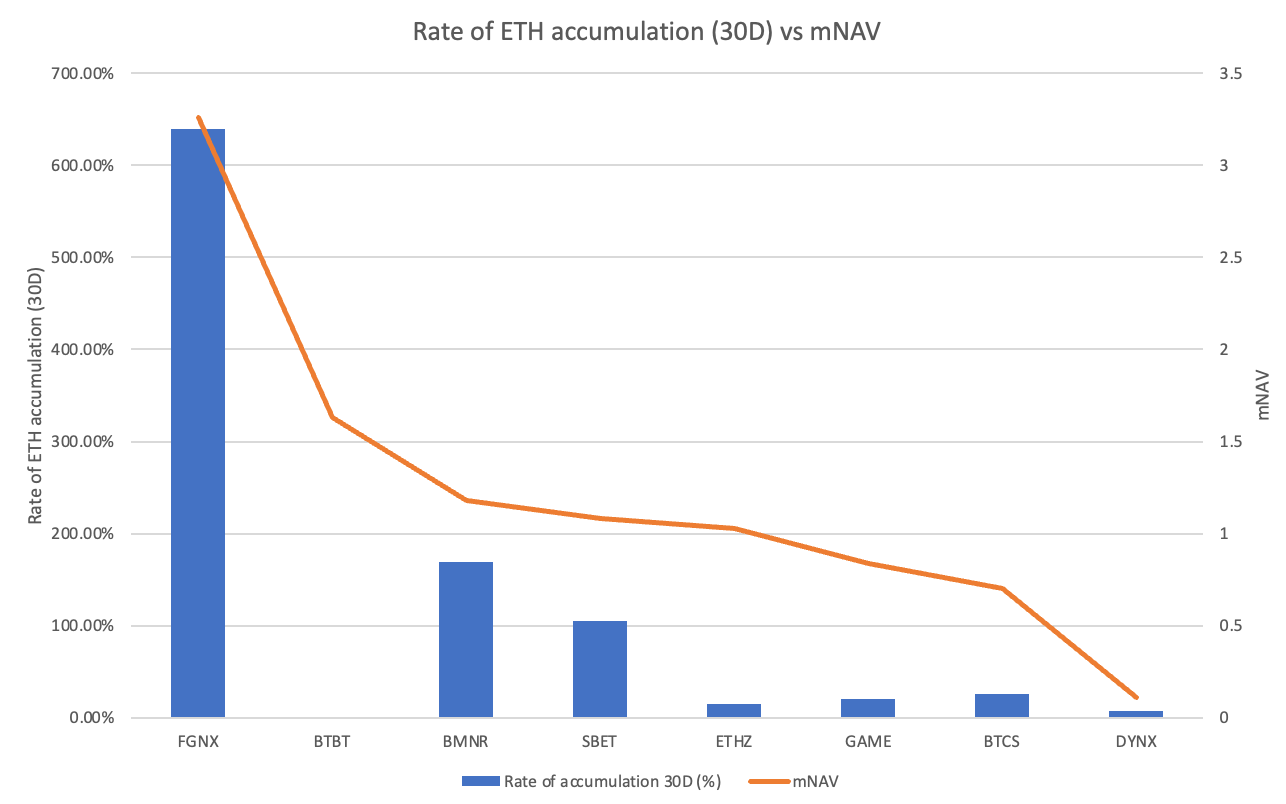

Tasa de acumulación de Ether frente a mNAV

Destaca de manera sobresaliente FGNX, con una tasa de acumulación del 639 % en 30 días. Es una cifra extraordinaria respecto al resto, motivada por la compra reciente de Ether valorado en 200 millones de dólares y la intención de adquirir hasta el 10 % del suministro actual anunciada en julio de 2025. BMNR y SBET son también relevantes, con tasas de 169 % y 105 %, respectivamente, y continúan ampliando sus reservas. Otros (GAME, BTCS, DYNX) muestran crecimientos modestos (menos del 30 %) y BTBT se sitúa en el 0 %, es decir, sin nuevas adquisiciones de Ether. Es evidente que las empresas con mayor ritmo de acumulación (FGNX, BMNR, SBET) mantienen primas mNAV superiores a 1, salvo BTBT. Esto se debe a que BTBT está reduciendo la minería por baja rentabilidad y pivotando hacia una tesorería en Ether, lo que podría ser bien recibido por el mercado.

En definitiva, los grandes acumuladores siguen manteniendo primas mNAV elevadas. Por ejemplo, BMNR lidera como la mayor reserva mundial de Ether, con 1,52 millones de ETH, esencialmente gracias a agresivas captaciones ATM y una ambición mayor de recaudar hasta 20 mil millones de dólares para ampliar la reserva. SBET mantiene la acumulación mediante el mismo método. Empresas más lentas como DYNX (tras la fusión SPAC con ~345 000 ETH) y BTCS (~70 000 ETH) han sumado pocos ETH, con BTCS centrando su estrategia en el pago de dividendos en Ether en lugar de acumular la criptomoneda.

Esto sugiere que las compañías que acumulan reservas de forma activa y sostenida como FGNX, BMNR y SBET se perciben como actores sólidos en reservas de Ether y mantienen mNAV > 1, mientras que aquellas de acumulación lenta tienen más dificultades para mantener primas (mNAV < 1). Los inversores valoran tanto la cantidad de Ether en balance como el ritmo de acumulación.

Este patrón muestra un mecanismo auto-reforzante en el que, para sobrevivir, estas empresas deben ser eficaces levantando capital (por ejemplo, emitiendo acciones) con valoraciones premium. Esto eleva el valor neto por acción, atrae más inversiones y permite incrementar las reservas de tesorería. Por el contrario, poco ritmo de acumulación desencadena la “espiral de la muerte”: cuando el mNAV se acerca o cae por debajo de 1, levantar capital es más difícil, y vender más acciones a menor precio reduce el valor por acción, provocando una espiral descendente que puede afectar a la empresa. Así se produce el estancamiento y mayores descuentos por ventas en corto o salidas de capital. Por eso, empresas como DYNX y BTCS, donde los desafíos post-fusión o los dividendos en ETH reflejan menor agresividad, sufren para mantener primas mNAV.

En el caso de las reservas en BTC, con más de 79 empresas cotizadas que acumulan más del 4,5 % del suministro y lideraron la tendencia, el ritmo se frena. Un tercio cotizan por debajo de su valor neto de activos y las primas mNAV disminuyen. Por ejemplo, el mNAV de MSTR pasó de multiplicadores de 4x al actual ~1,61x, pese a los máximos históricos de BTC. También hay que señalar que el liderazgo de MSTR en BTC es tan grande (su reserva de BTC multiplica por 12 a la del segundo, MARA) que limita el crecimiento de otras empresas, a diferencia de Ether, donde BMNR duplica a SBET en tenencia de ETH, pero sigue en fase de expansión.

(2) Estrategia de captación de capital

El segundo factor clave es la eficiencia para levantar capital de parte de los inversores. No es sencillo si tenemos en cuenta que BMNR intenta recaudar hasta 24,5 mil millones de dólares (4,5 mil millones ya obtenidos + objetivo de 20 mil millones), lo que diluye a los accionistas actuales. Sin embargo, levantar capital con primas mNAV superiores a 1x convierte la dilución en algo positivo, ya que aumenta el valor neto por acción. Se consigue cuando BMNR emite acciones con prima mNAV (por ejemplo, 1,18), vendiéndolas por encima del valor neto de activos (por ejemplo, 118 dólares por acción, con NAV de 100 dólares). Los 18 dólares extra por acción suman liquidez para comprar Ether, aumentando el NAV total (activos menos pasivos) y, con dilución limitada, el NAV por acción.

Un ejemplo es el programa ATM de BMNR que empezó con 250 millones de dólares el 9 de julio y ascendió a 2 mil millones el 24 de julio. El 12 de agosto, el objetivo subió hasta 24,5 mil millones de dólares. BMNR planea comprar el 5 % del suministro de ETH, una apuesta más agresiva que la de MicroStrategy, que con 84 mil millones de dólares apunta a una parte menor del suministro de BTC. El compromiso de BMNR de 24,5 mil millones para comprar el 5 % de ETH (6 millones de Ether) es ambicioso en proporción. Apoyado en su capitalización de mercado de 10,8 mil millones, BMNR busca un crecimiento de tesorería desproporcionado. Esto puede impulsar primas mNAV superiores a la actual de 1,2, generando un efecto virtuoso: mayor confianza del inversor permite levantar más capital, adquirir más ETH y elevar el NAV por acción.

Por el contrario, si el mNAV cae por debajo de 1 (por ejemplo, DYNX en 0,11), las acciones se venden incluso por debajo de NAV (por ejemplo, a 11 dólares por acción con NAV de 100 dólares), lo que suma poca liquidez por cada millón de acciones y apenas aumenta la tesorería de Ether, bajando el NAV por acción a unos 90 dólares. Esto erosiona el valor y provoca la “espiral de la muerte”, generando más descuentos y penalizando a los accionistas. Por eso no es raro que las empresas intenten recomprar acciones en vez de Ether si su mNAV se aproxima o cae por debajo de 1.

Conclusión

En resumen, aunque el modelo de tesorería Bitcoin de MicroStrategy ha marcado el referente manteniendo el mNAV por encima de 1, Ethereum emerge como opción atractiva para empresas en busca de mayor crecimiento, rendimiento e innovación. Ejemplos como BMNR, SBET y FGNX demuestran que mediante acumulación agresiva y eficaz captación de capital a primas mNAV superiores a 1x se puede mantener un modelo de tesorería sostenible, emulando el éxito de MicroStrategy. Sin embargo, a medida que aumenta la competencia y el número de empresas que aplican este enfoque, quienes no logren posicionarse tendrán dificultades, como ocurre con DYNX y BTCS si no aparece un catalizador nuevo. Con la adopción institucional en pleno auge y más de 3 millones de ETH retenidos por tesorerías en 2025, Ether puede consolidarse como alternativa sostenible, potencialmente ofreciendo retornos ajustados al riesgo superiores, siempre que las empresas eviten la “espiral de la muerte”. El futuro de las tesorerías en Ether dependerá, por encima de todo, de la ejecución, y 2025 será el año clave para comprobar si este modelo puede superar la ya madura senda de Bitcoin.

Se agradece a quienes han contribuido con correcciones y aportaciones. Se invita a dejar opiniones en los comentarios y, si interesa, analizar el mNAV de otros tokens.

Aviso legal:

- Este artículo ha sido reproducido de [Terry’s Takes]. Todos los derechos de autor corresponden al autor original [@terryleetr">Terry Lee]. Si tienes cualquier objeción respecto a esta reproducción, contacta con el equipo de Gate Learn y lo gestionarán con diligencia.

- Aviso de responsabilidad: Las opiniones expresadas en este texto son únicamente del autor y no constituyen una recomendación de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, está prohibida la copia, distribución o plagio de los artículos traducidos.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?