Mampukah Ethereum mendefinisikan ulang keberlanjutan perbendaharaan korporasi kripto melebihi Bitcoin?

Pendahuluan

Pada Agustus 2020, MicroStrategy (kini bertransformasi menjadi Strategy) mengejutkan dunia keuangan dengan menginvestasikan jutaan dolar dari perbendaharaan korporasi ke Bitcoin, memelopori strategi yang sebelumnya dianggap mustahil dan kini diadopsi luas oleh perusahaan publik untuk melindungi nilai dari inflasi sekaligus membuka potensi aset. Seiring Bitcoin semakin mengukuhkan perannya dalam keuangan korporasi, muncul pertanyaan baru: dapatkah altcoin seperti Ether menyediakan peluang pertumbuhan, inovasi, atau diversifikasi yang lebih besar bagi perusahaan? Artikel ini mengulas alasan sejumlah perusahaan mulai melangkah melampaui Bitcoin dengan memilih Ether sebagai aset perbendaharaan, menelusuri apakah strategi berani ini dapat meniru keberhasilan MicroStrategy. Dengan menelaah potensi imbal hasil lebih tinggi, eksposur terhadap ekosistem blockchain inovatif, dan keberlanjutan jangka panjang pendekatan ini, saya ingin mengungkap apakah Ether dapat menjadi opsi perbendaharaan yang berkelanjutan bagi perusahaan korporasi di 2025 dan seterusnya.

Tujuan Artikel

Artikel ini bertujuan untuk menilai apakah perusahaan publik dapat berhasil mengadopsi strategi perbendaharaan Bitcoin berleverage ala Strategy untuk Ether, dengan prinsip utama melalui istilah mNAV (market Net Asset Value):

mNAV = Kapitalisasi Pasar Perusahaan / Nilai Terkini Kepemilikan Token

Pengukuran ini krusial karena membantu pembaca memahami alasan perusahaan pemegang perbendaharaan sangat fokus pada metrik tersebut. Artikel mengupas mengapa sebagian perusahaan kini memilih Ether dibanding Bitcoin, meski Strategy telah membuktikan keberhasilan dengan kepemilikan 629 ribu BTC (senilai USD 72,5 miliar pada Agustus 2025) dan mNAV sebesar 1,6. Keunggulan Ether meliputi potensi imbal hasil lebih besar, diversifikasi di luar peran Bitcoin sebagai “store-of-value”, serta partisipasi pada ekosistem blockchain inovatif seperti staking Ether (mengunci ETH untuk mendukung jaringan dan memperoleh imbal hasil) serta aplikasi keuangan terdesentralisasi (DeFi). Dengan demikian, artikel ini bertujuan mengungkap apakah strategi perbendaharaan Ether mampu menghasilkan imbal hasil risiko terukur (“alpha”) yang lebih tinggi, sembari menghadapi ketidakpastian yang lebih besar. Untuk mengevaluasi hal ini, pertama-tama kita telaah bagaimana model pembiayaan berleverage milik Strategy menghasilkan premi mNAV dan menawarkan cetak biru bagi perusahaan yang mempertimbangkan Ether.

Strategi Pendanaan

Strategi perbendaharaan Bitcoin oleh Strategy yang diinisisasi pada tahun 2020 dimotivasi keinginan melindungi nilai korporasi dari inflasi dan memanfaatkan peluang Bitcoin sebagai store of value. Berdasarkan artikel BCB group, Michael Saylor mengungkapkan Bitcoin dipilih karena (1) “cost of capital” (imbalan yang dibutuhkan untuk melampaui inflasi dan biaya peluang) yang melonjak hingga 25% berkat inflasi aset yang didorong stimulus dan rendahnya hasil aset tradisional seperti obligasi, membuat aset-aset tersebut gagal menjaga nilai dan (2) pedoman IRS (otoritas pajak AS) yang mengklasifikasikan Bitcoin sebagai properti, bukan mata uang, sehingga perlakuan pajaknya lebih sederhana dibanding aset mata uang.

Ketika harga Bitcoin menguat, Michael Saylor memanfaatkan keuntungan besar dengan menggalang dana dari investor. Pengumpulan dana ini terbagi dalam dua kategori: (1) Ekuitas dan (2) Utang;

(1) Ekuitas:

- Penjualan Saham At-the-Market (ATM): Strategy menjual saham biasa MSTR Kelas A langsung di pasar modal. Prosesnya sederhana dan efisien.

- Saham Preferen: Investor surat utang konversi menerima dividen tetap “X”%, tetapi tidak memiliki hak suara seperti pemegang saham biasa. Contoh saham preferen seperti STRF atau STRD dengan imbal hasil 10% dari nilai pari USD 100.

(2) Utang:

- Surat Utang Konversi: Instrumen utang dengan jatuh tempo tetap dan opsi bagi pemegang untuk mengonversi ke saham biasa MSTR Kelas A pada harga konversi tertentu. Misal, surat utang konversi senior Strategy USD 3 miliar, 0% jatuh tempo 2029, memungkinkan investor mengonversi ke saham biasa pada harga USD 672,40/lembar untuk surat utang 2029, merepresentasikan premi 55% dari harga saham saat penerbitan, sehingga menunda dilusi kepemilikan saham.

Sumber: Strategy (https://www.strategy.com/)

Dengan menggalang dana melalui ekuitas dan utang, Strategy mengakumulasi cadangan Bitcoin hingga hampir 630 ribu BTC, bernilai sekitar ~USD 72,5 miliar per Agustus 2025, sambil mempertahankan premi valuasi pasar dengan mNAV sebesar 1,6.

Penting, Strategy menerbitkan saham baru ketika mNAV diperdagangkan dengan premi (mNAV>1): saham dijual di atas NAV per saham. Misal, mNAV 1,6 dan NAV per saham USD 100, saham baru dijual seharga USD 160. Tambahan USD 60 menjadi kas perusahaan, mendanai pembelian Bitcoin yang meningkatkan total NAV (aset dikurangi liabilitas). Karena jumlah saham tidak bertambah proporsional, NAV per saham naik, meningkatkan kepercayaan investor serta efek flywheel positif.

Pendekatan ini memungkinkan Strategy mengakumulasi Bitcoin jauh melebihi cadangan kas, mendorong kisaran mNAV 1,6–2,1 pada tahun 2025—nilai perusahaan (kapitalisasi pasar + utang + saham preferen - kas) melebihi nilai pasar USD 72,5 miliar dari Bitcoin mereka. Dengan nilai perusahaan sekitar USD 116 miliar per Agustus 2025, mNAV ~1,6 mencerminkan kepercayaan investor terhadap kemampuan Strategy meningkatkan Bitcoin per saham melalui penggalangan modal murah seperti surat utang konversi 0% dan penjualan ATM.

Pendekatan ini dinilai lebih efektif dibanding pinjaman bank tradisional yang biasanya berbunga tinggi, serta melindungi perbendaharaan Bitcoin Strategy di masa penurunan harga melalui struktur utang non-recourse sehingga tuntutan kreditur dibatasi pada ketentuan surat utang, bukan terhadap Bitcoin atau aset lain milik perusahaan. Bagi investor, leverage ini memperbesar imbal hasil—misal kenaikan harga Bitcoin 10% dapat meningkatkan harga saham Strategy lebih dari 10% berkat premi mNAV—namun juga memperbesar risiko kerugian apabila harga Bitcoin turun.

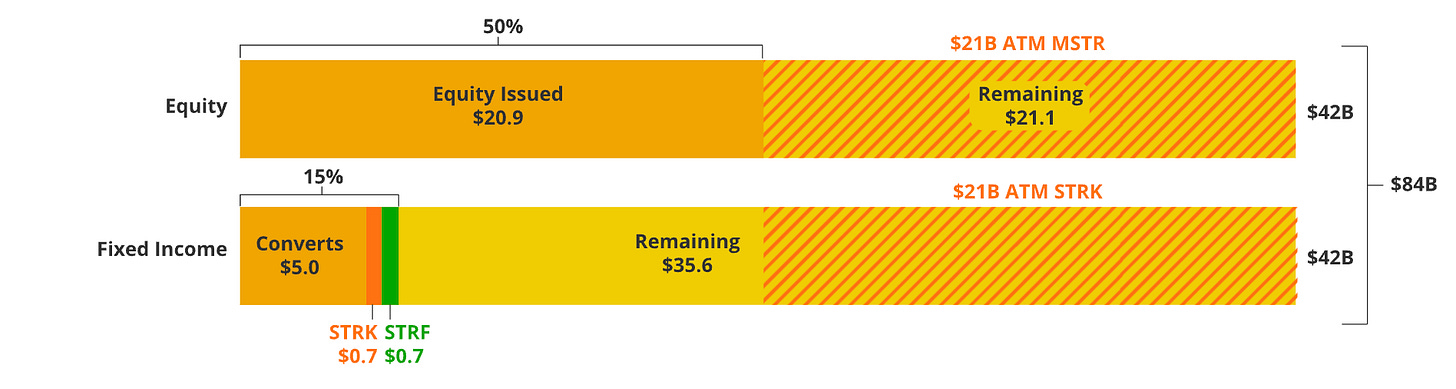

Sumber: VanEck – diagram menampilkan rincian dari rencana penggalangan dana USD 84 miliar oleh MicroStrategy

Model pembiayaan Strategy, seperti yang dijelaskan pada diagram VanEck terkait rencana penggalangan dana USD 84 miliar, memperlihatkan bagaimana leverage menjaga mNAV tetap tinggi dan menawarkan cetak biru bagi strategi perbendaharaan altcoin. Bagian berikut membahas alasan perusahaan publik memilih Ether dan apakah pendekatan leverage mereka mampu bekerja, dengan menimbang peluang imbal hasil lebih tinggi dan risiko lebih besar. Transisi ke Ether sangat bergantung pada eksekusi, yang akan diuraikan selanjutnya.

Mengapa Ether?

Setelah memahami bagaimana model pembiayaan berleverage Strategy menjaga perbendaharaan Bitcoin, pertanyaan berikut adalah bisakah pendekatan ini diadaptasi untuk altcoin seperti Ethereum.

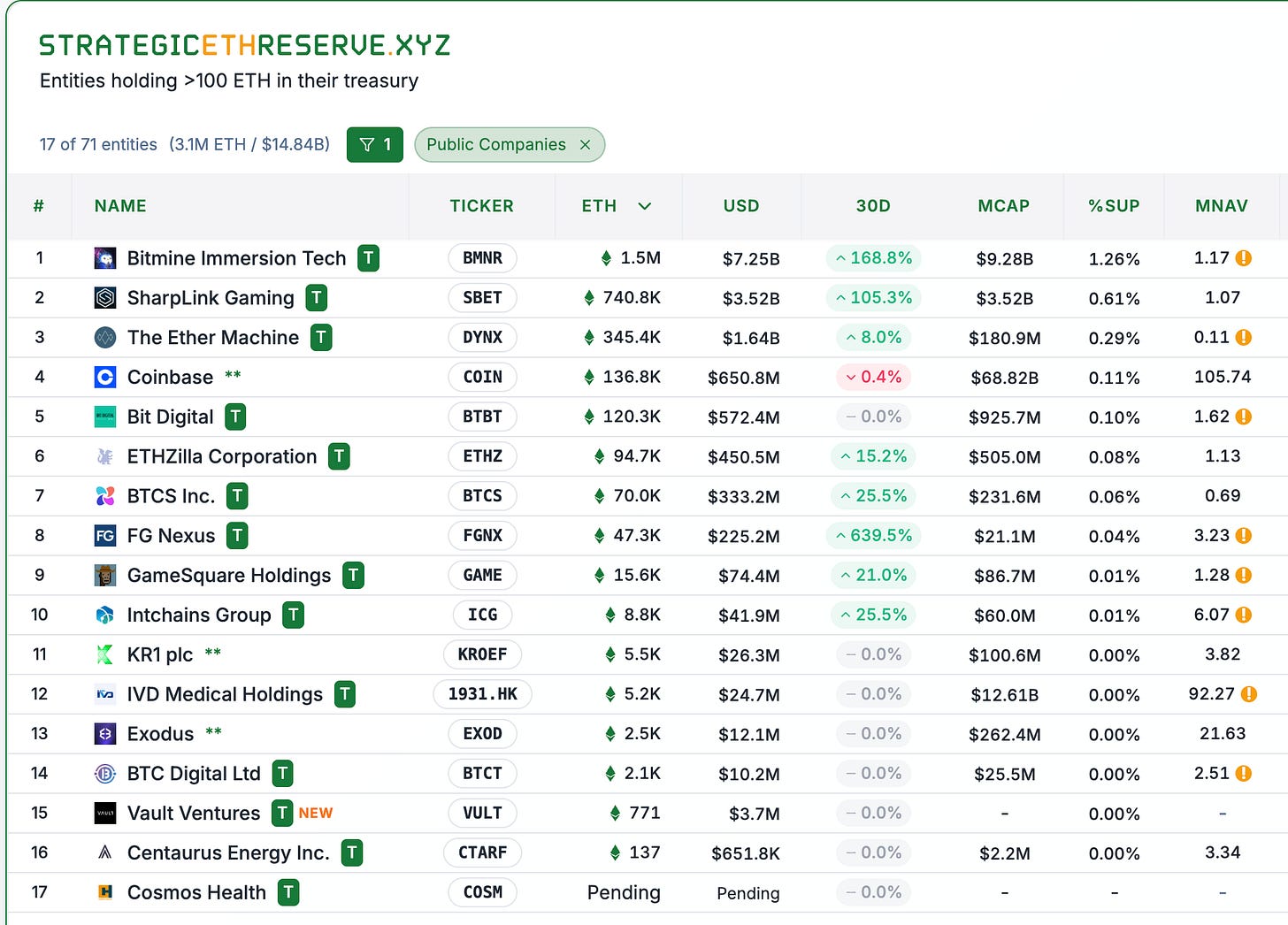

Sumber: StrategicETHReserve.xyz

Sumber: StrategicETHReserve.xyz dan GameSquareHoldings (mNAV disesuaikan menjadi 0,84 berdasarkan situs).

Daftar di atas menampilkan 8 perusahaan publik (tidak termasuk bursa terpusat seperti Coinbase). Sebagian perusahaan berfokus pada kripto sebagai aktivitas utama seperti BTCS Inc yang bergerak pada penambangan Bitcoin, atau perusahaan yang memiliki eksposur kripto karena manajemennya—misal SBET merekrut Joseph Chalom sebagai co-CEO yang dikenal memimpin inisiatif aset digital BlackRock.

Berdasarkan penelaahan saya, alasan perusahaan-perusahaan ini mempertimbangkan Ether antara lain:

- Potensi Pertumbuhan – Ether memiliki kapitalisasi pasar relatif lebih kecil dibanding BTC, sehingga dengan tren pertumbuhan yang tinggi, berpotensi menghasilkan imbal hasil superior bagi pemegang saham. Sebagai contoh, CAGR Ether saat ini ~62,8% per tahun dalam 5 tahun terakhir (2020). Namun, performa historis tidak menjamin performa masa depan.

- Imbal hasil staking – Ether menawarkan imbal hasil staking, sehingga perusahaan pemegang Ether berpotensi memperoleh premi tambahan dari staking. Secara sederhana, jika perusahaan berencana menahan Ether senilai USD 100 selamanya dengan tingkat diskonto 20% (diasumsikan target investor crypto return 20% p.a) dan imbal hasil staking 5%, perusahaan dapat memperoleh premi 25% pada mNAV hanya dari staking.

- Inovasi – Perusahaan pemegang altcoin secara aktif mendukung pengembangan ekosistem seperti staking Ether, aplikasi DeFi, atau dApps yang skalabel, memberi nilai tambah dibanding peran “store-of-value” Bitcoin.

- Pionir dan keunggulan awal – Perusahaan yang mengadopsi altcoin dapat meraih posisi pelopor perbendaharaan ETH, meniru terobosan Strategy tahun 2020 dan menarik minat investor seiring adopsi institusional ETH meningkat. Hal ini memberi rasio risiko-reward yang menarik akibat proyeksi kenaikan permintaan beli saat lebih banyak investor institusi masuk. Selain itu, perusahaan berupaya menjadi pemegang Ether terbanyak, menandakan posisi “unggul” dalam penggalangan modal dan eksekusi pembelian Ether—memberi sinyal kredibilitas dan menarik modal berkat skala dan efisiensi akumulasi.

Faktor Penentu Keberhasilan

Sekilas, perusahaan perbendaharaan sering dianggap sukses berkat model canggih dan prediksi pertumbuhan eksponensial, misal klaim “token XYZ” bisa 100x dalam “N” tahun, tetapi saya percaya keunggulan utama terletak pada eksekusi, khususnya momentum akumulasi dan efisiensi penggalangan modal yang menentukan keberlanjutan perbendaharaan altcoin.

(1) Momentum akumulasi

Kemampuan perusahaan menggalang dana dan seberapa agresif strategi akumulasi Ether yang mereka lakukan.

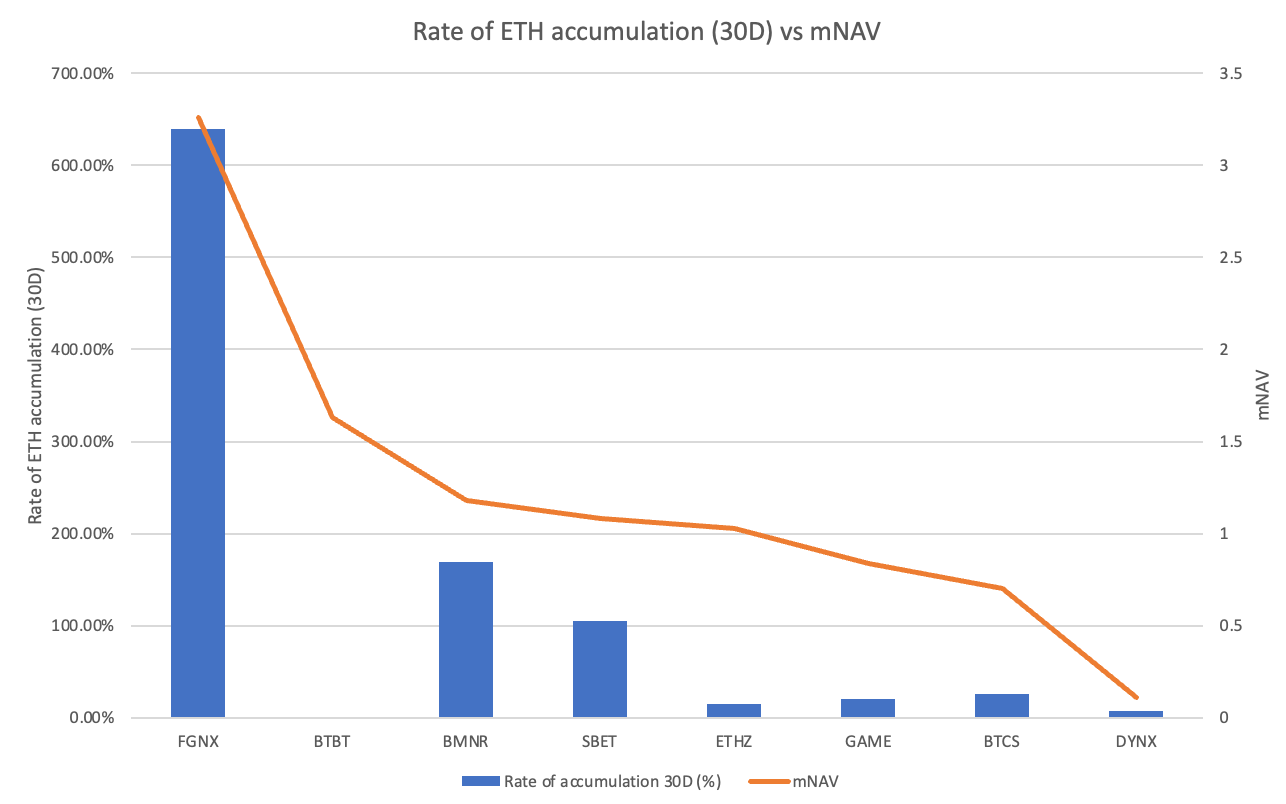

Laju Akumulasi Ether vs mNAV

FGNX memimpin dengan laju akumulasi 639% dalam 30 hari. Angka ini jauh di atas perusahaan lain, karena FGNX baru saja mengakuisisi Ether senilai USD 200 juta dan berencana membeli hingga 10% dari total pasokan Ether, diumumkan Juli 2025. BMNR dan SBET juga menonjol dengan masing-masing laju akumulasi 169% dan 105%, dan masih aktif menambah cadangan. Sebaliknya, GAME, BTCS, dan DYNX menunjukkan pertumbuhan moderat (di bawah 30%), sementara BTBT tidak menambah Ether sama sekali (0%). Faktanya, perusahaan dengan laju akumulasi tertinggi (FGNX, BMNR, SBET) konsisten mempertahankan premi mNAV (>1) kecuali BTBT yang tengah mengurangi operasional penambangan karena yield rendah, kemudian beralih ke strategi perbendaharaan Ether—berpotensi mendapat respons positif dari pasar.

Analisis menunjukkan perusahaan yang aktif dan konsisten menambah cadangan Ether seperti FGNX, BMNR, SBET dipandang sebagai pelaku perbendaharaan Ether yang kredibel dan memiliki mNAV >1, sementara perusahaan yang lamban akumulasinya kesulitan mendapatkan premi (mNAV <1). Artinya, investor menilai bukan hanya jumlah Ether di neraca, tetapi juga momentum akumulasi.

Pola ini membentuk mekanisme saling memperkuat: untuk bertahan, perusahaan harus efektif menggalang modal (misal dengan menerbitkan saham) pada harga premium. Akibatnya, NAV per saham meningkat, menarik investasi baru dan memperkuat pertumbuhan perbendaharaan secara berkelanjutan. Sebaliknya, momentum rendah memicu ‘spiral kehancuran’: ketika mNAV mendekati atau di bawah 1, penggalangan dana makin sulit, penjualan saham di harga rendah menurunkan nilai per saham dan memicu spiral penurunan yang merugikan perusahaan—menyebabkan stagnasi serta diskon lebih besar. Inilah sebabnya perusahaan seperti DYNX dan BTCS, yang menghadapi tantangan merger atau membagikan dividen ETH sebagai sinyal pengurangan agresivitas, sulit mendapat premi mNAV.

Berbeda dengan perbendaharaan BTC, di mana lebih dari 79 perusahaan publik memegang 4,5% dari pasokan, memelopori tren tetapi kini melambat. Sekitar sepertiga perusahaan ini diperdagangkan di bawah nilai aset bersih, melonjak diskonnya. Misal, mNAV MSTR dulu 4x, kini turun ke ~1,61x meski harga BTC tertinggi. Dominasi satu pemain besar di BTC (MSTR dengan kepemilikan BTC 12x terbesar dibanding MARA) membatasi peluang perusahaan lain, berbeda dengan Ether yang masih pada tahap awal: BMNR hanya 2x dari SBET dalam kepemilikan Ether.

(2) Strategi penggalangan modal

Aspek kedua adalah seberapa efisien perusahaan dapat menggalang dana dari investor. Misalnya, BMNR menargetkan pengumpulan hingga USD 24,5 miliar (USD 4,5 miliar sudah terkumpul + target USD 20 miliar), berdampak pada dilusi pemegang saham lama. Namun, jika penggalangan modal dilakukan pada premi mNAV (>1x) justru menjadi katalis positif dengan menaikkan NAV per saham. Contoh: BMNR menerbitkan saham dengan premi mNAV 1,18, menjual di atas NAV (misal USD 118 untuk NAV USD 100 per saham). Tambahan USD 18 per saham digunakan untuk pembelian Ether, menaikkan total NAV dan dengan dilusi minim, meningkatkan NAV per saham.

Program penjualan saham ATM BMNR dimulai dari USD 250 juta (9 Juli), naik ke USD 2 miliar (24 Juli), dan per 12 Agustus targetnya naik ke USD 24,5 miliar. Target pembelian 5% pasokan ETH oleh BMNR jauh lebih berani dibanding Strategy yang mengincar bagian pasokan BTC dengan USD 84 miliar. BMNR memiliki komitmen USD 24,5 miliar untuk menguasai 5% pasokan ETH (6 juta Ether), jauh lebih agresif secara proporsional. Dengan kapitalisasi pasar perusahaan USD 10,8 miliar, BMNR memburu pertumbuhan perbendaharaan yang besar dan dapat meningkatkan premi mNAV dari 1,2, memicu efek flywheel yang memperkuat kepercayaan investor dan memperbesar kepemilikan ETH serta NAV per saham.

Di sisi lain, jika mNAV turun di bawah 1 (misal DYNX di 0,11), perusahaan menerbitkan saham dengan harga lebih rendah (USD 11 untuk NAV USD 100 per saham)—hanya memperoleh USD 11 juta per juta saham, menambah Ether sangat sedikit dan malah menurunkan NAV per saham ke sekitar USD 90. Kondisi ini menggerus nilai, memicu “spiral kehancuran” dan diskon lebih besar yang merugikan pemegang saham. Karena itu, perusahaan bisa saja memilih strategi buyback saham daripada membeli Ether jika mNAV mendekati atau kurang dari 1.

Kesimpulan

Singkatnya, walaupun model perbendaharaan Bitcoin ala Strategy telah menjadi standar dengan konsistensi mNAV di atas 1, Ethereum menawarkan alternatif yang menarik bagi perusahaan yang mengincar pertumbuhan, yield, dan inovasi ekosistem. BMNR, SBET, FGNX menunjukkan bahwa akumulasi agresif dan penggalangan modal efisien pada premi mNAV (>1x) mampu membangun model perbendaharaan berkelanjutan, meniru keberhasilan Strategy. Akan tetapi, dengan meningkatnya persaingan dan makin banyak perusahaan menggunakan strategi ini, perusahaan yang tidak memenuhi kriteria akan kesulitan bertahan, seperti terlihat pada DYNX dan BTCS kecuali ada katalis baru. Seiring adopsi institusional tumbuh, terbukti dengan lebih dari 3 juta ETH yang dikelola perbendaharaan pada 2025, Ether berpotensi menjadi alternatif berkelanjutan yang menghadirkan imbal hasil risiko terukur yang unggul jika perusahaan berhasil menghindari jebakan ‘spiral kehancuran’. Pada akhirnya, masa depan perbendaharaan Ether sangat bergantung pada eksekusi dan tahun 2025 akan menjadi ujian apakah strategi ini dapat melampaui jalur Bitcoin yang semakin matang.

Seperti biasa, terima kasih kepada rekan-rekan atas proofreading dan masukan inspiratif. Saya terbuka untuk diskusi di kolom komentar dan siap membahas analisis mNAV pada token lain jika diinginkan!

Penafian:

- Artikel ini diterbitkan ulang dari [Terry’s Takes]. Seluruh hak cipta dipegang oleh penulis asli [@terryleetr">Terry Lee]. Apabila terdapat keberatan terkait penerbitan ulang, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Penafian: Seluruh pandangan dan opini dalam artikel ini merupakan milik penulis dan tidak boleh diartikan sebagai saran atau rekomendasi investasi.

- Terjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiarisme atas artikel terjemahan ini.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock