イーサリアムは、ビットコインを超え、持続可能な暗号資産による企業財務戦略の新たな基準を打ち立てることができるのでしょうか。

はじめに

2020年8月、MicroStrategy(現社名:Strategy)は企業の財務資産として数百万ドル規模をBitcoinに配分し、金融界に衝撃を与えました。この戦略はかつて想像もされなかったものでしたが、今や多くの上場企業がインフレヘッジや企業価値向上策として採用しています。Bitcoinが企業財務に定着する中、新たな疑問が浮かび上がっています。それは、「Etherのようなアルトコインが、さらなる成長やイノベーション、多様化の機会となり得るのか」という点です。本記事では、なぜ一部の企業がBitcoinに留まらずEtherを財務資産に採用し始めているのか、その理由を探ります。また、この大胆な戦略がMicroStrategyの成功を再現できるのか、より高いリターンの可能性や革新的なブロックチェーンエコシステムへの参入、長期的な持続可能性についても検証し、2025年以降、Etherが企業財務にとって持続可能な選択肢となり得るのかを明らかにします。

記事の目的

本記事の目的は、上場企業がStrategyのレバレッジ型Bitcoin財務戦略をEtherに応用し成功できるかどうかを明らかにすることです。その中心となるのが「mNAV(市場純資産価値)」という概念です。

mNAV = 企業の時価総額 / 保有トークンの現在価値

この指標は、企業がmNAVに注目する理由を理解する上で極めて重要です。なぜ一部企業が、Strategyによる629,000BTC(2025年8月で約725億ドル、mNAV1.6)の実績にもかかわらず、BitcoinよりEtherを選ぶのかを検証します。Etherのメリットとして、成長余地による高いリターン、Bitcoinによる「価値保存」の枠を超えた分散投資、Etherのステーキング(ETHをロックしてネットワークを支え利回りを得る仕組み)やDeFiアプリケーションへの参画などが挙げられます。したがって本記事は、Ether財務戦略がより優れたリスク調整後リターン(アルファ)を実現できるのか、より高い不確実性の中でどこまで通用するのかを探ります。そのため、まずはStrategyのレバレッジ型資金調達モデルがどのようにmNAVプレミアムを生み出しているかを分析し、Ether採用を検討する企業への指針を示します。

資金調達戦略

StrategyのBitcoin財務戦略(2020年開始)は、企業価値のインフレヘッジとBitcoinの価値保存手段化への期待が動機でした。BCB Groupの記事によれば、Michael Saylor氏はBitcoinを選んだ理由として、(1)「資本コスト」(インフレや機会損失を上回るリターン)が25%まで上昇したことを挙げています。これは、コロナ禍の金融緩和で資産インフレが進行し、債券など伝統資産の利回りも低下したため、「価値保存手段」としての地位が揺らいだことが背景です。また、(2)米国税務当局(IRS)のガイダンスにより、Bitcoinが通貨でなく「財産」と扱われ、通貨保有に比べ税務実務がシンプルであることも要因です。

Bitcoin価格上昇を背景に、Saylor氏は巨額の含み益を活用して投資家から資金調達を行いました。その手法は大きく(1)株式と(2)債務に分かれます。

(1) 株式:

- ATM(At-the-Market)株式売却:StrategyはMSTRクラスA普通株を市場で直接売却し、シンプルな資金調達を実施します。

- 優先株:転換社債の買い手には一定利率(例:年10%)の配当を提供しますが、議決権はありません。STRFやSTRDがその例で、額面100ドルに対して10%の配当が支払われます。

(2) 債務:

- 転換社債:満期を有しつつ、所定価格でMicroStrategyのクラスA普通株に転換できるオプション付き債券です。たとえば30億ドル規模の2029年満期・利率0%転換社債は、1株672.40ドル(発行時株価比55%プレミアム)で転換でき、希薄化を先送りできます。

出典:Strategy(https://www.strategy.com/)

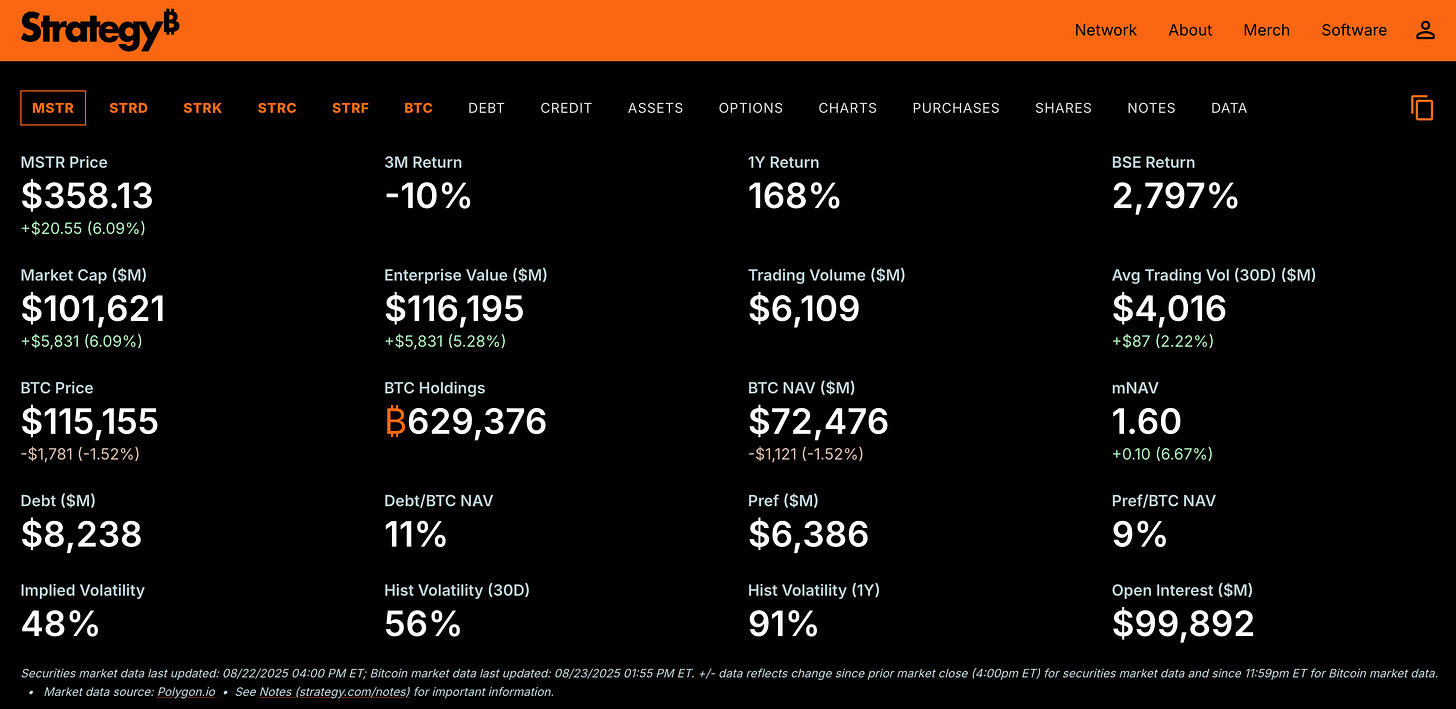

株式と債務双方で資金調達した結果、Strategyは2025年8月時点で約63万BTC(約725億ドル)を保有し、mNAV1.6という市場評価プレミアムを維持しています。

重要なのは、StrategyがmNAVが1を超える場合に新株発行を行う点です。例えばmNAVが1.6で、1株当たり純資産価値(NAV)が100ドル時に新株を160ドルで発行すれば、差額60ドルが追加キャッシュとなります。これがさらなるBitcoin購入原資となり、資産総額(純資産=資産−負債)を拡大します。発行株数の増加が相対的に小さいため、1株あたり純資産価値も上昇し、投資家信頼と好循環が生まれます。

このレバレッジ型資金調達戦略によって、Strategyは現預金だけでは得られない規模のBitcoinを取得し、2025年にはmNAV1.6〜2.1のレンジを維持しています。企業価値(時価総額+負債+優先株−現金)は2025年8月時点で約1,160億ドルに達し、BTC保有による725億ドルの市場価値を大きく上回ります。mNAV1.6前後という数字は、低コストな0%転換社債やATM(At-the-Market)売却などを通じた1株当たりBitcoin増加への信認が市場に根付いている結果です。

この手法は、伝統的な銀行融資(高金利負担が一般的)よりも著しく効率的です。また、債務部分をノンリコース(担保責任限定)で設計し、Bitcoin相場急落時にも債権者の請求先を契約条件に限定できるため、会社や他資産への波及リスクを抑えられます。投資家にとってもこのレバレッジはリターン増幅効果をもたらし、例えばBitcoinが10%上昇すれば、Strategy株価はmNAV効果で10%以上上昇しやすくなりますが、逆に下落時には損失拡大のリスクも内包します。

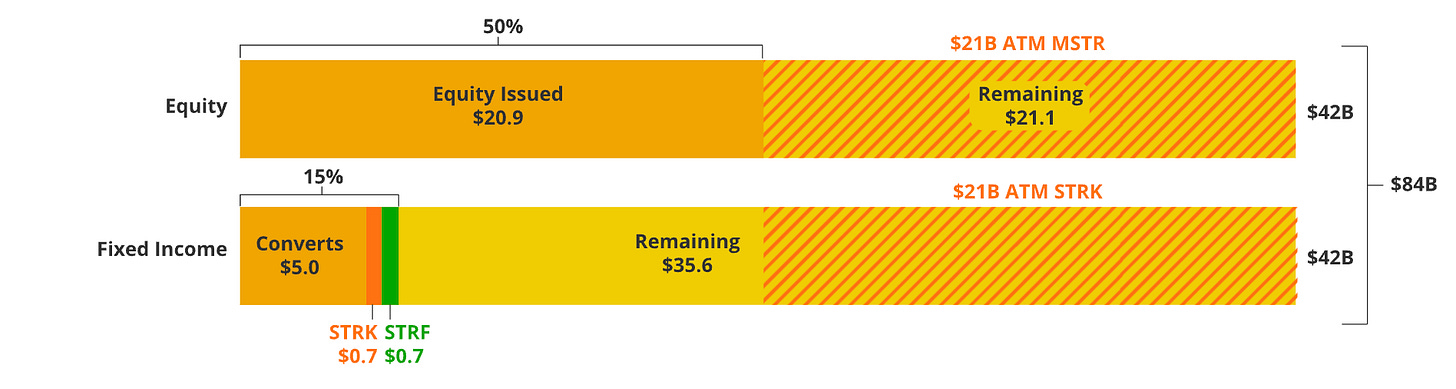

出典:VanEck - MicroStrategyが計画する84億ドル資金調達の内訳図

Strategyの資金調達モデルは、VanEckによる84億ドル調達計画の内訳図からも明確で、レバレッジによる高mNAVの持続が示されています。この成功例はアルトコイン財務戦略にも応用でき、次のセクションでなぜ上場企業がEtherを選び、同様のレバレッジ戦略が有効か、そのリターンとリスクバランスを考察します。Ether採用の可否は、まさに実行力が重要です。

なぜEtherか

Strategyのレバレッジ型資金調達モデルがBitcoin財務資産維持に有効であることを確認した上で、今度はその手法がEthereum(Ether)といったアルトコインにも適用できるかを検証します。

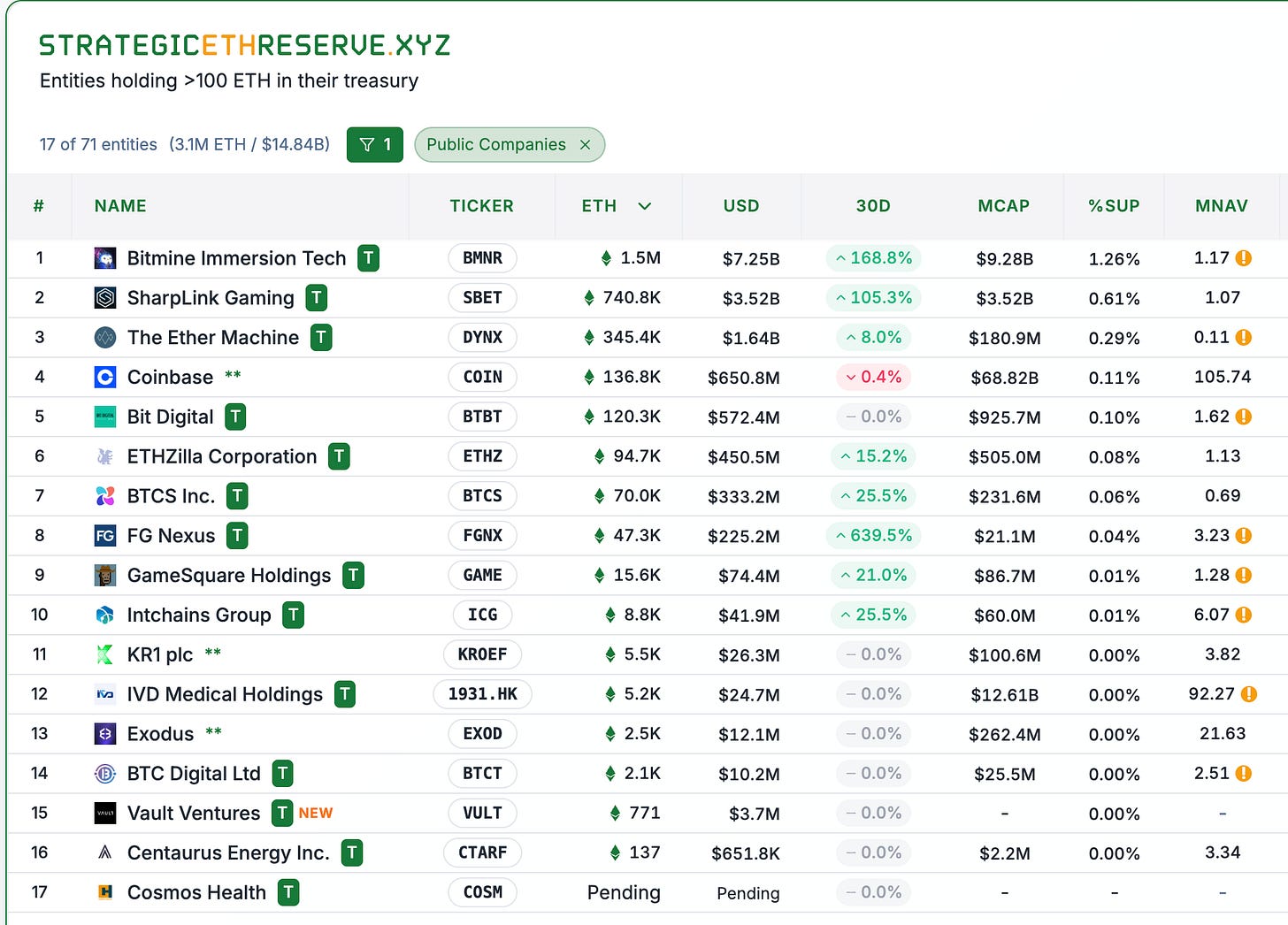

出典:StrategicETHReserve.xyz

出典:StrategicETHReserve.xyz、GameSquareHoldings(Webサイトに基づきmNAVは0.84に修正)

上記一覧は、(Coinbaseなどの中央集権型取引所を除く)上場企業8社を示しています。これらの企業の多くは、BTCS Inc.のように暗号資産マイニングを主体とするか、あるいは経営陣人事で暗号資産への関与を拡大しています(例:SBETの共同CEOにBlackRock(ブラックロック)のデジタル資産担当で知られるJoseph Chalom氏を招聘)。

調査の結果、これら企業がEther保有に踏み切る主な理由は以下のとおりです。

- 成長ポテンシャル:EtherはBTCに比べ時価総額が小さく、成長余地が大きいぶんリターンも高くなりやすい傾向があります。そのため、株主にとってはBTCより優れたリスク調整後リターンが期待できます。なお、直近5年間(2020年時点)のEther年平均成長率(CAGR)は約62.8%ですが、過去リターンが将来の結果を保証するものではありません。

- ステーキング利回り:Etherはステーキング利回りがあるため、保有分をステークすることでmNAVに対してプレミアムが生まれます。例えば企業が100ドル分のEtherを永久保有し、割引率20%(投資家が暗号資産に期待する年利リターン)、ステーキング利回り5%と仮定した場合、ステーキングだけでmNAVへのプレミアムが25%生じる計算です。

- イノベーション:こうしたアルトコイン保有企業は、EtherのステーキングやDeFi、スケーラブルなdApp開発を積極的に支援しており、BTCの「価値保存手段」とは異なる価値を提供しています。

- 先行者・初期参入者優位:アルトコイン導入企業はETH財務資産保有で先駆者としてのポジションを確立し、Strategyの2020年型ブレークスルーのように投資家関心を集めます。機関投資家のETH採用が拡大するなかで、最大規模の保有企業になることを狙う動きもあり、規模と実行力の証明がさらなる信頼・資本流入へとつながっています。

成功要因

一見すると、これらの財務資産企業は高度かつ不透明なモデルで「XYZトークンがN年で100倍になる」といった魅力を強調しているようですが、実際の競争優位性は「蓄積の勢い」と「効率的な資金調達」に集約されます。アルトコイン財務資産運用の成否は、これらの実行力にかかっています。

(1) 蓄積の勢い

どれほど迅速・積極的に資金調達し、Ether買い増しを実行できるかがポイントです。

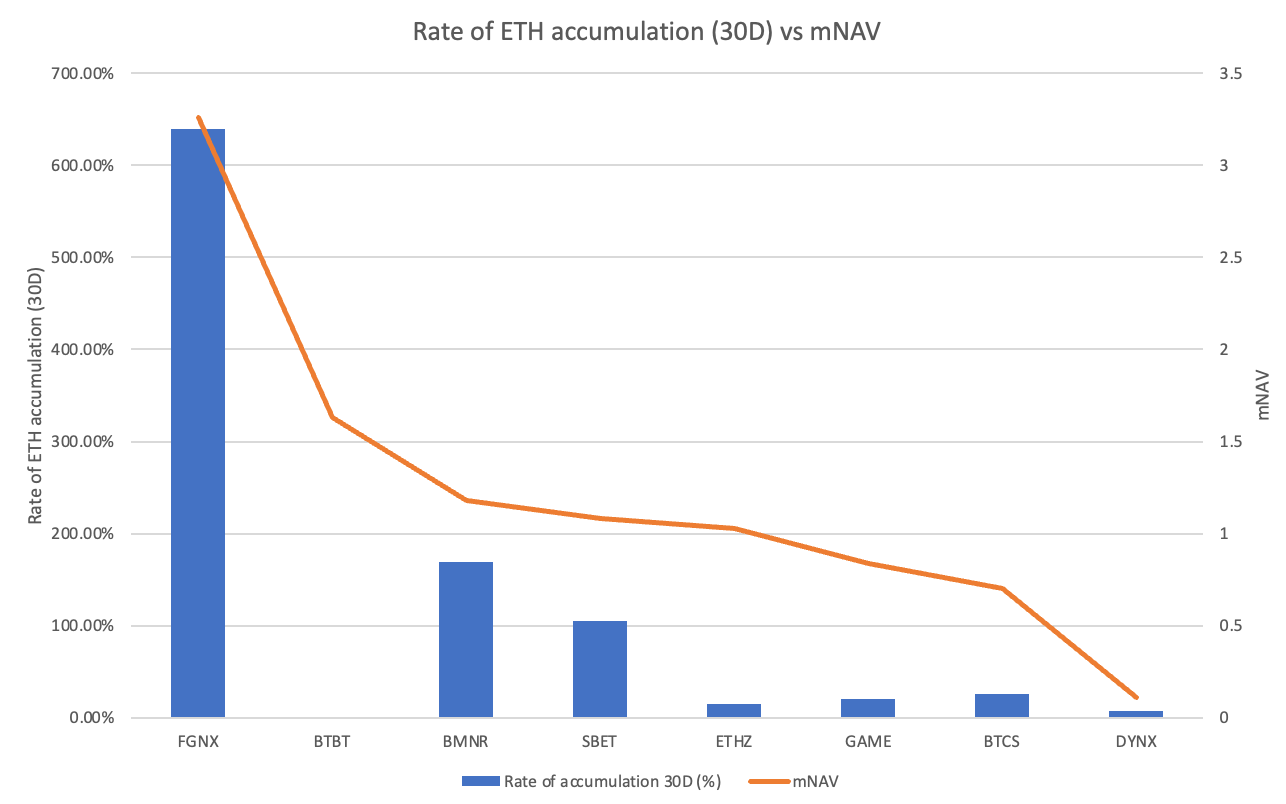

Ether蓄積率とmNAVの関係

注目すべきはFGNXで、直近30日間の蓄積率が639%と突出しています。これは2025年7月に2億ドル分のEtherを取得し、現在供給量の最大10%取得を計画しているためです。BMNR(169%)、SBET(105%)も積極的に蓄積拡大中。GAME、BTCS、DYNXは30%未満、BTBTは直近で新規取得ゼロです。蓄積率の高いFGNX、BMNR、SBETはいずれもmNAV>1を維持しており、BTBTは例外ですが、これはマイニング事業の縮小に伴いEther財務資産戦略へ転換中で、市場に好意的に受け止められている可能性があります。

積極的な蓄積企業が高いmNAVプレミアムを維持している点は明白です。BMNRは1,520,000ETHで世界最大のEther財務資産保有企業となり、ATM(At-the-Market)株式売却を活用した積極的な資金調達を継続。SBETも同様に着実な蓄積を維持しています。一方、DYNX(SPAC合併後約345,000ETH)、BTCS(約70,000ETH)は新規増加が小さく、BTCSは純粋な蓄積よりEther配当型に転換しています。

傾向としては、積極的に蓄積を続けるFGNX、BMNR、SBETなどがmNAV>1の評価を受ける一方、蓄積が鈍化した企業はmNAV<1となりやすいことが分かります。投資家が重視するのは単なる保有量だけでなく、増加ペースという勢い(モメンタム)です。

これは「自己強化メカニズム」と言えます。mNAVが高い間に新株を発行すれば、調達資金で純資産価値(NAV)も高まり、追加投資や財務基盤拡大につながります。逆に、勢いが弱まるとmNAVが1に近づき、または下回ると資金調達が困難化し、株価下落と希薄化で価値も減少し、いわゆる「破滅のスパイラル」に陥ります。これがDYNXやBTCSのように、合併後の課題や配当型方針で積極性が後退した企業でmNAVプレミアムが失われる理由です。

一方、BTC財務資産については、4.5%以上のBTC供給を保有する上場企業は79社超に達しますが成長ペースは低下中です。全体の1/3強が純資産価値を下回る取引となり、MSTRのmNAVもかつて4倍以上から現在は約1.61倍まで低下しています。さらに、MSTRが2番手MARAの12倍のBTCを抱えているため、単独支配による競争余地縮小がみられる一方、Ether財務資産はBMNRがSBETの2倍規模程度で、まだ拮抗状態です。

(2) 資金調達戦略

次に重要となるのが、各社がいかに効率的に資金調達できるかです。BMNRは目標245億ドル(うち45億ドル調達済+目標200億ドル)の調達を図っていますが、これにより既存株主の希薄化が進むリスクも生じます。ただし効率的な資金調達をmNAVプレミアム(1倍超)で行えば、1株あたり純資産価値(NAV)も上昇し、財務安全性と株主利益が確保されます。たとえばBMNRがmNAV1.18で新株を発行(NAV100ドル株を118ドルで発行)すれば差額18ドルがEther購入資金となり、資産増加とNAV上昇が同時に進みます。

具体例として、BMNRのATM(At-the-Market)株式売却プログラムは2024年7月9日時点で2億5,000万ドル、その後24日に20億ドルへ増額、8月12日には最終的に245億ドルまで引き上げられました。BMNRはETH供給量の5%(600万ETH)の買い付けを目指し、これはStrategyの84億ドルによるBTC供給比率よりも積極的です。時価総額108億ドルを活用し、大規模な財務資産拡大とmNAVプレミアム1.2超への上昇を狙っており、資金調達→保有拡大→NAV上昇→投資家信頼といった好循環が形成されています。

反対に、mNAVが1を割り込む場合(たとえばDYNXの0.11)、NAV100ドルの株式を11ドルで発行せざるを得なくなり、100万株発行しても1,100万ドルしか調達できず、保有Ether増加もごくわずか、NAVも90ドル程度に希薄化します。この状況では「破滅のスパイラル」が発生し、さらなる割引・株価下落・資金流出の悪循環となります。そのため、mNAVが1前後あるいはそれ以下に低下した場合、Ether購入ではなく自社株買いを優先する企業も出てくるでしょう。

結論

まとめると、StrategyのBitcoin財務モデルがmNAV1超という先例を築いた一方、Ethereumはさらなる成長や利回り、エコシステム革新を志向する企業にとって魅力的な選択肢となりつつあります。BMNR、SBET、FGNXのように積極的な蓄積とmNAVプレミアム(1倍超)での効率的資金調達を実践する企業は、持続可能な財務資産モデル実現に近付いています。ただし、競争が激化するなか、DYNXやBTCSのように基準に達しない企業は苦戦するでしょう。2025年時点でトレジャリー保有ETHは300万ETH超となり、機関投資家の採用も進みつつあります。Etherは「破滅のスパイラル」を回避できれば、リスク調整後リターンでBitcoinを上回る持続的な選択肢となり得ます。最終的に、Ether財務資産の未来は実行力次第であり、2025年はこうした戦略がBitcoinの成熟した道筋を超えられるかどうかの試金石となります。

最後に、校正や意見交換にご協力いただいた皆様に感謝いたします。ご意見や他トークンへのmNAV分析のご要望など、コメント欄でお待ちしております。

免責事項:

- 本記事は[Terry’s Takes]からの転載です。著作権は原著者[@terryleetr">Terry Lee]に帰属します。転載についてご意見がある場合はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事内の意見・見解は著者個人に帰属し、投資助言を目的としたものではありません。

- 本記事の翻訳はGate Learnチームが担当しています。特別な記載がない限り、ご利用・配布・盗用はご遠慮ください。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて