在區塊鏈的世界裏,流動性是命脈。它決定了資本流向何處,協議能否存活,甚至一條鏈的興衰。大多數公鏈試圖通過高額通脹補貼來吸引流動性,但這種模式往往不可持續——當補貼停止,資金便如潮水般退去。Berachain 從一開始就選擇了另一條路。它的 PoL(Proof of Liquidity)機制不依賴簡單的代幣增發,而是構建了一個精巧的博弈系統,讓協議、驗證者和流動性提供者(LP)在激勵的牽引下,自發地推動生態增長。而剛剛發布的 V2 版本,則進一步深化了這一設計,讓經濟模型更加完整,甚至開始影響整個 Layer1 領域的價值分配邏輯。**PoL v1:流動性的市場定價**在傳統的 PoS 鏈(如以太坊)中,質押收益來自於增發,本質上是一種“通脹稅”——所有持幣者共同承擔稀釋成本,而質押者獲得補償。這種模式雖然簡單,但缺乏真正的經濟閉環,收益完全依賴於市場對代幣的長期估值預期。Berachain 的 PoL v1 則不同。它的核心思想是:讓需要流動性的協議自己爲激勵買單。●協議想要吸引資金,就必須向驗證者“賄賂”,以換取 $BGT 獎勵的分發權;●驗證者爲了最大化收益,會將這些獎勵導向收益最高的池子;●LP 則跟隨高 APY 遷移,形成動態平衡。這一機制的精妙之處在於,流動性不再由鏈的增發驅動,而是由市場需求定價。如果某個協議的賄賂預算不足,說明它的資金效率或產品吸引力不夠,自然會被市場淘汰。這種“適者生存”的經濟選擇,遠比人爲設定的補貼更高效。然而,v1 仍有一個關鍵問題:BERA 的經濟角色太弱。它只是 Gas 費和質押工具,缺乏自身的收益邏輯,導致大部分持有者只能依賴外部 DeFi 協議來獲取回報。這不僅增加了摩擦,也讓 $BERA 的價值缺乏內生支撐。**POL V2 的突破:$BERA 成爲收益資產**V2 的升級,本質上是在不破壞原有流動性飛輪的前提下,爲 $BERA 賦予獨立的經濟意義。1. 質押即收益:從“工具”到“資產”過去,BERA 的價值僅體現在“使用”層面(支付 Gas、質押出塊),而現在,它成了一種生息資產。用戶可以直接在鏈上質押 $BERA,獲得穩定且高額的收益(當前 APY 103%)。這一設計看似簡單,實則深刻:●降低參與門檻:普通用戶不再需要研究復雜的 LP 策略,單幣質押即可獲得鏈原生收益;●提升資本效率:質押憑證 $sWBERA 可復用,避免資金閒置;●增強安全性:更多 $BERA 被鎖定,減少流通量,提高攻擊成本。2. 真實收益:從“通脹補貼”到“協議現金流”傳統 PoS 鏈的質押收益本質是“印錢分發”,而 Berachain V2 的收益則來自協議的真實支出。具體來說:●協議爲爭奪 $BGT 獎勵,向驗證者支付賄賂(如穩定幣、ETH 等);●系統自動將 33% 的賄賂資金兌換成 $WBERA,分配給質押者;●剩餘部分仍按原有模式流向 $BGT 質押者。這意味着,$BERA 的收益並非憑空創造,而是來自生態協議的預算。這種模式更接近傳統金融中的“股息分配”——收益由經濟活動支撐,而非貨幣超發。3. 經濟對比:爲什麼 Berachain 的資本效率更高?假設兩條鏈每年各增發價值 $100M 的代幣:●以太坊:$100M 全部以 $ETH 形式分給質押者,實際回流價值 = $100M;●Berachain:增發 $100M $BGT,但通過賄賂機制,協議額外支付 $80M 真實資金(假設變現效率 80%),總價值回流 = $180M。同樣的通脹,更高的資本效率——這就是 PoL v2 的經濟優勢。**長期影響:公鏈經濟的範式轉變?**Berachain V2 的升級,不僅僅是一條鏈的優化,它可能預示着公鏈經濟模型的一個新方向。1. 從“補貼驅動”到“需求驅動”大多數 Layer1 依賴高額補貼吸引用戶,但 Berachain 讓協議自己爲流動性付費。這種模式更可持續,因爲它:●減少了對代幣通脹的依賴;●讓市場(而非基金會)決定哪些協議值得扶持;●確保激勵長期對準真實需求。2. 機構化的可能性傳統金融機構對“無來源收益”持謹慎態度,但對可審計的真實現金流興趣濃厚。V2 的 $BERA 質押收益:●具備清晰的來源(協議賄賂變現);●可封裝爲合規金融產品(如生息債券);●符合《Clarity法案》對透明資產的要求。未來,我們或許會看到 $BERA 成爲機構配置的“鏈上國債”。3. 生態的終極飛輪●更多協議加入 → 更高賄賂競爭 → 更多 $BERA 收益 → 吸引更多質押 → 提升安全性 → 吸引更多協議……這一循環如果持續,Berachain 可能成爲首個靠流動性自我強化的公鏈。**結語:流動性的未來**在 DeFi 的早期,流動性挖礦曾被批評爲“龐氏經濟學”,因爲它依賴不可持續的補貼。但 Berachain V2 展示了一種更高級的形態——讓流動性成爲市場的自然結果,而非人爲刺激的產物。如果成功,它或許會證明:真正的去中心化經濟,不是靠基金會規劃,而是靠機制設計讓參與者自發協作。 而這,可能才是區塊鏈最原始的理想。

流動性的藝術:Berachain POL V2如何重新定義公鏈經濟

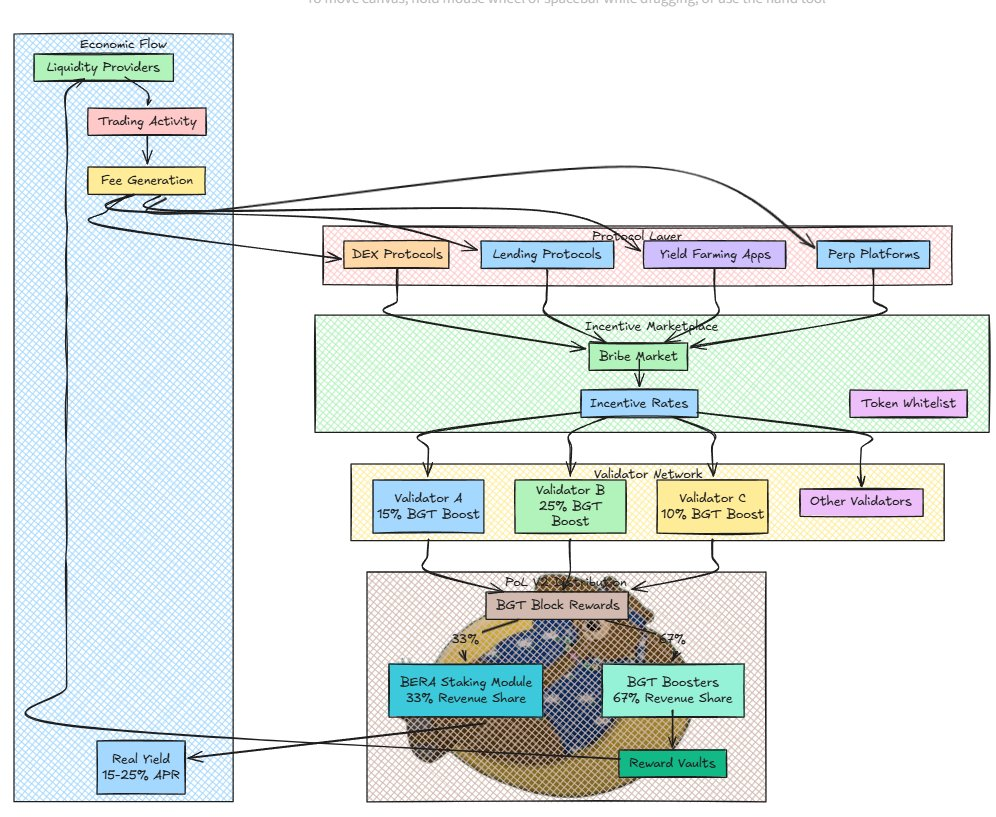

在區塊鏈的世界裏,流動性是命脈。它決定了資本流向何處,協議能否存活,甚至一條鏈的興衰。大多數公鏈試圖通過高額通脹補貼來吸引流動性,但這種模式往往不可持續——當補貼停止,資金便如潮水般退去。

Berachain 從一開始就選擇了另一條路。它的 PoL(Proof of Liquidity)機制不依賴簡單的代幣增發,而是構建了一個精巧的博弈系統,讓協議、驗證者和流動性提供者(LP)在激勵的牽引下,自發地推動生態增長。而剛剛發布的 V2 版本,則進一步深化了這一設計,讓經濟模型更加完整,甚至開始影響整個 Layer1 領域的價值分配邏輯。

PoL v1:流動性的市場定價

在傳統的 PoS 鏈(如以太坊)中,質押收益來自於增發,本質上是一種“通脹稅”——所有持幣者共同承擔稀釋成本,而質押者獲得補償。這種模式雖然簡單,但缺乏真正的經濟閉環,收益完全依賴於市場對代幣的長期估值預期。

Berachain 的 PoL v1 則不同。它的核心思想是:讓需要流動性的協議自己爲激勵買單。

●協議想要吸引資金,就必須向驗證者“賄賂”,以換取 $BGT 獎勵的分發權;

●驗證者爲了最大化收益,會將這些獎勵導向收益最高的池子;

●LP 則跟隨高 APY 遷移,形成動態平衡。

這一機制的精妙之處在於,流動性不再由鏈的增發驅動,而是由市場需求定價。如果某個協議的賄賂預算不足,說明它的資金效率或產品吸引力不夠,自然會被市場淘汰。這種“適者生存”的經濟選擇,遠比人爲設定的補貼更高效。

然而,v1 仍有一個關鍵問題:BERA 的經濟角色太弱。它只是 Gas 費和質押工具,缺乏自身的收益邏輯,導致大部分持有者只能依賴外部 DeFi 協議來獲取回報。這不僅增加了摩擦,也讓 $BERA 的價值缺乏內生支撐。

POL V2 的突破:$BERA 成爲收益資產

V2 的升級,本質上是在不破壞原有流動性飛輪的前提下,爲 $BERA 賦予獨立的經濟意義。

過去,BERA 的價值僅體現在“使用”層面(支付 Gas、質押出塊),而現在,它成了一種生息資產。用戶可以直接在鏈上質押 $BERA,獲得穩定且高額的收益(當前 APY 103%)。

這一設計看似簡單,實則深刻:

●降低參與門檻:普通用戶不再需要研究復雜的 LP 策略,單幣質押即可獲得鏈原生收益;

●提升資本效率:質押憑證 $sWBERA 可復用,避免資金閒置;

●增強安全性:更多 $BERA 被鎖定,減少流通量,提高攻擊成本。

傳統 PoS 鏈的質押收益本質是“印錢分發”,而 Berachain V2 的收益則來自協議的真實支出。

具體來說:

●協議爲爭奪 $BGT 獎勵,向驗證者支付賄賂(如穩定幣、ETH 等);

●系統自動將 33% 的賄賂資金兌換成 $WBERA,分配給質押者;

●剩餘部分仍按原有模式流向 $BGT 質押者。

這意味着,$BERA 的收益並非憑空創造,而是來自生態協議的預算。這種模式更接近傳統金融中的“股息分配”——收益由經濟活動支撐,而非貨幣超發。

假設兩條鏈每年各增發價值 $100M 的代幣:

●以太坊:$100M 全部以 $ETH 形式分給質押者,實際回流價值 = $100M;

●Berachain:增發 $100M $BGT,但通過賄賂機制,協議額外支付 $80M 真實資金(假設變現效率 80%),總價值回流 = $180M。

同樣的通脹,更高的資本效率——這就是 PoL v2 的經濟優勢。

長期影響:公鏈經濟的範式轉變?

Berachain V2 的升級,不僅僅是一條鏈的優化,它可能預示着公鏈經濟模型的一個新方向。

大多數 Layer1 依賴高額補貼吸引用戶,但 Berachain 讓協議自己爲流動性付費。這種模式更可持續,因爲它:

●減少了對代幣通脹的依賴;

●讓市場(而非基金會)決定哪些協議值得扶持;

●確保激勵長期對準真實需求。

傳統金融機構對“無來源收益”持謹慎態度,但對可審計的真實現金流興趣濃厚。V2 的 $BERA 質押收益:

●具備清晰的來源(協議賄賂變現);

●可封裝爲合規金融產品(如生息債券);

●符合《Clarity法案》對透明資產的要求。

未來,我們或許會看到 $BERA 成爲機構配置的“鏈上國債”。

●更多協議加入 → 更高賄賂競爭 → 更多 $BERA 收益 → 吸引更多質押 → 提升安全性 → 吸引更多協議……

這一循環如果持續,Berachain 可能成爲首個靠流動性自我強化的公鏈。

結語:流動性的未來

在 DeFi 的早期,流動性挖礦曾被批評爲“龐氏經濟學”,因爲它依賴不可持續的補貼。但 Berachain V2 展示了一種更高級的形態——讓流動性成爲市場的自然結果,而非人爲刺激的產物。

如果成功,它或許會證明:真正的去中心化經濟,不是靠基金會規劃,而是靠機制設計讓參與者自發協作。 而這,可能才是區塊鏈最原始的理想。