# 預測市場的興起與競爭格局預測市場是一種以未來事件結果爲基礎進行交易的投機型市場,其核心功能是通過合約價格來聚合分散的信息。在特定條件下,合約價格可以被解釋爲該事件發生的概率預測。大量研究表明,預測市場的準確性非常高,往往優於傳統的預測方法。這種預測能力來自"羣體智慧":任何人都可以參與市場,掌握更好信息的交易者有經濟動機參與交易,從而推動價格向真實概率靠攏。現代預測市場的起源可追溯至1980年代末的一些開創性實驗。第一個學術預測市場是1988年在愛荷華大學創辦的Iowa Electronic Markets(IEM)。IEM是一個小規模的真金白銀市場,主要聚焦於美國大選結果。盡管規模有限,IEM長期以來展現出令人印象深刻的預測準確率。與此同時,一些關於用市場預測不確定事件的前瞻性構想也在逐漸成型。經濟學家Robin Hanson在1990年提出了"Idea Futures"的概念,即建立一個機構讓人們對科學或社會命題下注。他認爲這能形成"可見的專家共識",並通過獎勵準確預測、懲罰錯誤判斷來激勵誠實貢獻。進入1990年代,部分線上預測市場開始出現,涵蓋真錢市場和"虛擬幣"市場。例如,Hollywood Stock Exchange(HSX)於1996年成立,是一個用虛擬貨幣交易電影和演員"股份"的娛樂預測市場。HSX被證明非常擅長預測電影首周末票房甚至奧斯卡獎,有時準確度甚至超過了專業影評人。預測市場的基本機制在於創建一種激勵相容的結構,使市場參與者有動力揭示自己的真實信息。由於交易者要用真錢(或虛擬貨幣)下注,他們會傾向於根據自己真實的信念和私有信息進行交易。從經濟學角度來看,一個設計良好的市場應該讓交易者通過報出與其主觀概率相符的價格來最大化其期望收益。在防範操縱方面,學術研究發現預測市場對價格操縱行爲具有較強的韌性。嘗試將價格偏離基本面通常會爲其他更理性的交易者創造套利機會,他們會選擇站在相反一側進行交易,從而拉回價格到更合理的位置。## Kalshi:受監管的預測市場交易所Kalshi是一個聯邦監管的預測市場交易所,用戶可以在平台上就真實世界事件的結果進行交易。它是首個獲得美國商品期貨交易委員會(CFTC)批準、提供事件合約的交易所。事件合約是二元期貨(是/否),若事件發生,合約價值爲$1;若不發生,則爲$0。用戶可以買入或賣出價格介於$0.01與$0.99之間的"Yes" / "No"合約,價格代表市場對事件發生概率的隱含預期。若預測正確,合約按$1結算,交易者即可從中獲利。Kalshi本身不持倉,它僅作爲撮合平台匹配多空雙方,靠交易手續費盈利。新的事件市場(是/否二元合約)可由Kalshi團隊或用戶通過"Kalshi Ideas"提出。每個提案都要通過內部審查,並需符合CFTC的監管標準,包括明確的事件定義、客觀的結算條件與許可的事件類別。獲批後,該事件在Kalshi的指定合約市場框架下正式上線,文件中會列明合約規格、交易規則和結算標準。事件市場上線後,美國用戶可通過Kalshi的App、官網或與Robinhood、Webull等券商的集成平台進行交易。新市場啓動時訂單簿爲空,任何用戶(做市商或普通交易者)都可掛出限價單。爲鼓勵流動性,掛單方通常免手續費,但部分特色市場會收取極低費用。價格隨供需動態變化,反映市場對事件概率的共識。事件結果依據事先指定的權威數據源來判斷。若事件發生,持有"Yes"合約的用戶自動獲得每份$1的收益;反之,"No"方獲勝,失敗一方合約歸零。無額外結算費用。## Polymarket:去中心化預測市場平台 Polymarket是一個構建在Polygon上的分布式預測市場平台,用戶可以交易事件結果對應的二元結果代幣(Yes/No Tokens)。它採用Conditional Token Framework (CTF),使每一對結果代幣都用stablecoin (USDC)全頻抵押,交易機制採用是混合式的中心限價訂單簿(CLOB),用於高效率的符合。市場結算通過UMA的Optimistic Oracle來完成,這是一個可被爭議的分布式解析系統。Polymarket使用Gnosis的Conditional Token Framework將每一個市場結果表示爲一個條件代幣,部署在Polygon鏈上。對於一個二元市場,將生成兩個ERC-1155 Token,如Yes Token和No Token,同時以同金額USDC作爲抵押。分割1個USDC會生成1個Yes + 1個No Token,合並Yes/No Token就可以解鎖返還1 USDC,確保每對代幣均被完全抵押。當事件結束時,只有正確結果對應的代幣值得1美元,錯誤結果的代幣敗值。Polymarket採用一種名爲Binary Limit Order Book (BLOB)的混合式架構,將離線訂單管理和鏈上交易結結維持在一起。用戶在離線簽署訂單,操作節點搜索是否有符合訂單,如有符合則經由smart contract完成鏈上經濟交換。不同於傳統交易所採用內部裁定或數據源,Polymarket通過UMA的Optimistic Oracle經由社群形成共識。事件結束後,任何人都可爲此市場提交結果揭示,並押上保證金,進入可爭議期。如無爭議,此結果被接受;如有爭議,通過UMA社群投票解決。## Kalshi vs Polymarket:結構和技術對比Polymarket同期全平台(含政治、科技、娛樂等市場)六月交易量爲11.6億美元,略高於Kalshi的約8億美元。兩個平台在監管合規、技術架構、結算機制等方面存在顯著差異。## 市場拓展策略與增長動能近期研究表明,加密資產與賭博行爲之間存在顯著關聯。高彩票銷售地區對ICO和NFT項目的關注度更高,且在這些地區,項目發布後錢包活躍度會迅速上升。當賭博在某州變得合法後,在高彩票銷售地區,加密相關關注度顯著下降,表明加密代幣與賭博行爲存在"替代效應"。加密原生賭博平台如Stake.com的快速增長也反映了這一趨勢。Stake在2022年創下約26億美元的毛博彩收入,2024年已達到約47億美元,躋身全球最大博彩公司之列。據行業報告,2024年加密賭場的總博彩收入已超過810億美元。這些數據表明,有一個巨大的市場羣體習慣使用加密貨幣進行交易,喜歡投機與高波動的事件,渴望在傳統渠道之外參與"下注"。這些人本質上就是預測市場的核心用戶羣。Kalshi在品牌定位上非常謹慎,刻意避免"賭博"標籤,而是將自身塑造爲一個新型的交易平台:提供"事件合約"的投資工具,並擁有受監管的交易所資質。通過與Robinhood的合作,Kalshi進一步提升了其觸達能力和用戶認知。在當前加密行業整體敘事從"不受監管"向機構主導、監管合規轉變的背景下,Kalshi的合規身分成爲其重要競爭優勢。通過抽象化"賭博"的標籤,擁抱"市場"的語言,Kalshi正在連接想要玩的人與想要交易的人,爲這兩個龐大用戶羣提供一個受監管、合法的市場環境。

預測市場崛起:Kalshi和Polymarket的技術對比與市場前景

預測市場的興起與競爭格局

預測市場是一種以未來事件結果爲基礎進行交易的投機型市場,其核心功能是通過合約價格來聚合分散的信息。在特定條件下,合約價格可以被解釋爲該事件發生的概率預測。大量研究表明,預測市場的準確性非常高,往往優於傳統的預測方法。這種預測能力來自"羣體智慧":任何人都可以參與市場,掌握更好信息的交易者有經濟動機參與交易,從而推動價格向真實概率靠攏。

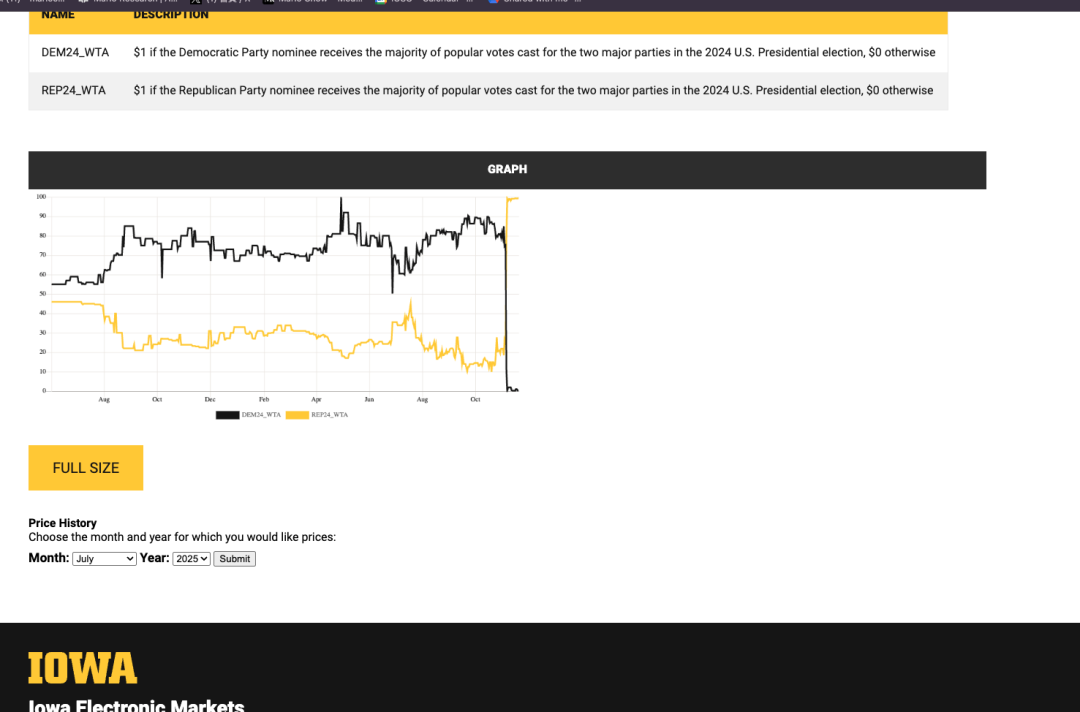

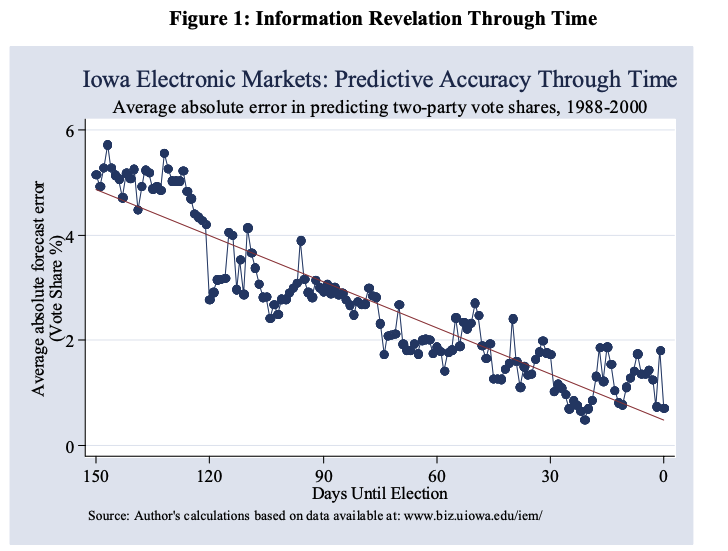

現代預測市場的起源可追溯至1980年代末的一些開創性實驗。第一個學術預測市場是1988年在愛荷華大學創辦的Iowa Electronic Markets(IEM)。IEM是一個小規模的真金白銀市場,主要聚焦於美國大選結果。盡管規模有限,IEM長期以來展現出令人印象深刻的預測準確率。

與此同時,一些關於用市場預測不確定事件的前瞻性構想也在逐漸成型。經濟學家Robin Hanson在1990年提出了"Idea Futures"的概念,即建立一個機構讓人們對科學或社會命題下注。他認爲這能形成"可見的專家共識",並通過獎勵準確預測、懲罰錯誤判斷來激勵誠實貢獻。

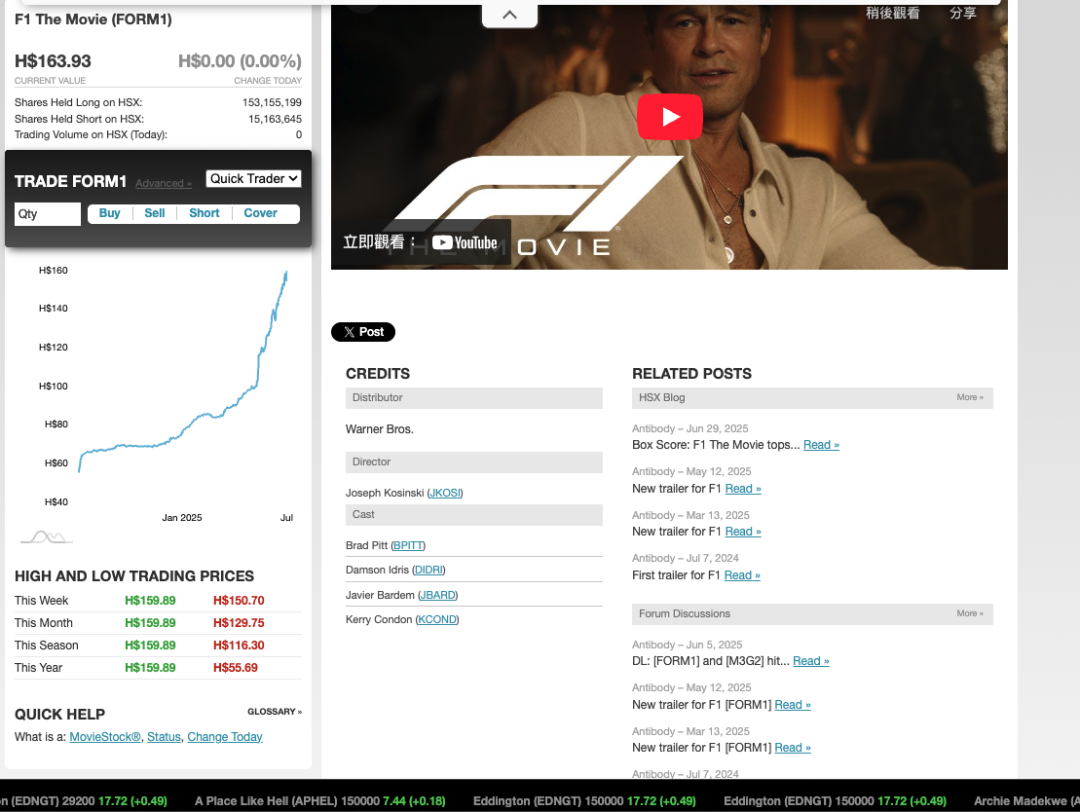

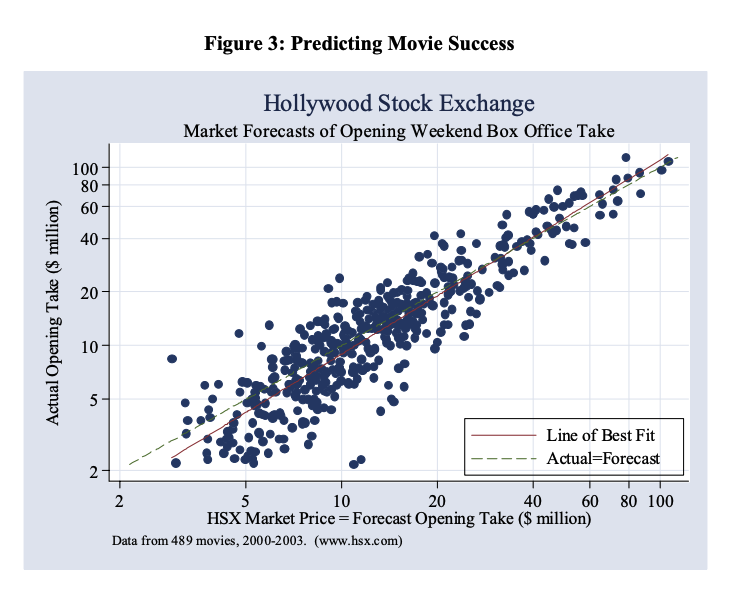

進入1990年代,部分線上預測市場開始出現,涵蓋真錢市場和"虛擬幣"市場。例如,Hollywood Stock Exchange(HSX)於1996年成立,是一個用虛擬貨幣交易電影和演員"股份"的娛樂預測市場。HSX被證明非常擅長預測電影首周末票房甚至奧斯卡獎,有時準確度甚至超過了專業影評人。

預測市場的基本機制在於創建一種激勵相容的結構,使市場參與者有動力揭示自己的真實信息。由於交易者要用真錢(或虛擬貨幣)下注,他們會傾向於根據自己真實的信念和私有信息進行交易。

從經濟學角度來看,一個設計良好的市場應該讓交易者通過報出與其主觀概率相符的價格來最大化其期望收益。

在防範操縱方面,學術研究發現預測市場對價格操縱行爲具有較強的韌性。嘗試將價格偏離基本面通常會爲其他更理性的交易者創造套利機會,他們會選擇站在相反一側進行交易,從而拉回價格到更合理的位置。

Kalshi:受監管的預測市場交易所

Kalshi是一個聯邦監管的預測市場交易所,用戶可以在平台上就真實世界事件的結果進行交易。它是首個獲得美國商品期貨交易委員會(CFTC)批準、提供事件合約的交易所。事件合約是二元期貨(是/否),若事件發生,合約價值爲$1;若不發生,則爲$0。

用戶可以買入或賣出價格介於$0.01與$0.99之間的"Yes" / "No"合約,價格代表市場對事件發生概率的隱含預期。若預測正確,合約按$1結算,交易者即可從中獲利。Kalshi本身不持倉,它僅作爲撮合平台匹配多空雙方,靠交易手續費盈利。

新的事件市場(是/否二元合約)可由Kalshi團隊或用戶通過"Kalshi Ideas"提出。每個提案都要通過內部審查,並需符合CFTC的監管標準,包括明確的事件定義、客觀的結算條件與許可的事件類別。

獲批後,該事件在Kalshi的指定合約市場框架下正式上線,文件中會列明合約規格、交易規則和結算標準。事件市場上線後,美國用戶可通過Kalshi的App、官網或與Robinhood、Webull等券商的集成平台進行交易。

新市場啓動時訂單簿爲空,任何用戶(做市商或普通交易者)都可掛出限價單。爲鼓勵流動性,掛單方通常免手續費,但部分特色市場會收取極低費用。價格隨供需動態變化,反映市場對事件概率的共識。

事件結果依據事先指定的權威數據源來判斷。若事件發生,持有"Yes"合約的用戶自動獲得每份$1的收益;反之,"No"方獲勝,失敗一方合約歸零。無額外結算費用。

Polymarket:去中心化預測市場平台

Polymarket是一個構建在Polygon上的分布式預測市場平台,用戶可以交易事件結果對應的二元結果代幣(Yes/No Tokens)。它採用Conditional Token Framework (CTF),使每一對結果代幣都用stablecoin (USDC)全頻抵押,交易機制採用是混合式的中心限價訂單簿(CLOB),用於高效率的符合。市場結算通過UMA的Optimistic Oracle來完成,這是一個可被爭議的分布式解析系統。

Polymarket使用Gnosis的Conditional Token Framework將每一個市場結果表示爲一個條件代幣,部署在Polygon鏈上。對於一個二元市場,將生成兩個ERC-1155 Token,如Yes Token和No Token,同時以同金額USDC作爲抵押。

分割1個USDC會生成1個Yes + 1個No Token,合並Yes/No Token就可以解鎖返還1 USDC,確保每對代幣均被完全抵押。當事件結束時,只有正確結果對應的代幣值得1美元,錯誤結果的代幣敗值。

Polymarket採用一種名爲Binary Limit Order Book (BLOB)的混合式架構,將離線訂單管理和鏈上交易結結維持在一起。用戶在離線簽署訂單,操作節點搜索是否有符合訂單,如有符合則經由smart contract完成鏈上經濟交換。

不同於傳統交易所採用內部裁定或數據源,Polymarket通過UMA的Optimistic Oracle經由社群形成共識。事件結束後,任何人都可爲此市場提交結果揭示,並押上保證金,進入可爭議期。如無爭議,此結果被接受;如有爭議,通過UMA社群投票解決。

Kalshi vs Polymarket:結構和技術對比

Polymarket同期全平台(含政治、科技、娛樂等市場)六月交易量爲11.6億美元,略高於Kalshi的約8億美元。兩個平台在監管合規、技術架構、結算機制等方面存在顯著差異。

市場拓展策略與增長動能

近期研究表明,加密資產與賭博行爲之間存在顯著關聯。高彩票銷售地區對ICO和NFT項目的關注度更高,且在這些地區,項目發布後錢包活躍度會迅速上升。當賭博在某州變得合法後,在高彩票銷售地區,加密相關關注度顯著下降,表明加密代幣與賭博行爲存在"替代效應"。

加密原生賭博平台如Stake.com的快速增長也反映了這一趨勢。Stake在2022年創下約26億美元的毛博彩收入,2024年已達到約47億美元,躋身全球最大博彩公司之列。據行業報告,2024年加密賭場的總博彩收入已超過810億美元。

這些數據表明,有一個巨大的市場羣體習慣使用加密貨幣進行交易,喜歡投機與高波動的事件,渴望在傳統渠道之外參與"下注"。這些人本質上就是預測市場的核心用戶羣。

Kalshi在品牌定位上非常謹慎,刻意避免"賭博"標籤,而是將自身塑造爲一個新型的交易平台:提供"事件合約"的投資工具,並擁有受監管的交易所資質。通過與Robinhood的合作,Kalshi進一步提升了其觸達能力和用戶認知。

在當前加密行業整體敘事從"不受監管"向機構主導、監管合規轉變的背景下,Kalshi的合規身分成爲其重要競爭優勢。通過抽象化"賭博"的標籤,擁抱"市場"的語言,Kalshi正在連接想要玩的人與想要交易的人,爲這兩個龐大用戶羣提供一個受監管、合法的市場環境。