MakerDAO近期将其借贷协议Spark Protocol中DAI的存款利率调整至8%,这一高于美债收益率的稳定币利率引发了人们对其可持续性的质疑。那么,这8%的高收益究竟从何而来?是否真的存在庞氏模型的风险?MakerDAO引入大量真实世界资产(RWA)是这一高收益背后的关键。通过引入RWA,MakerDAO旨在多元化其支持资产,利用美国国债的长期收益来稳定DAI汇率,增加发行量弹性,并减少对USDC的依赖。目前,RWA资产已占MakerDAO协议资产负债表的一半以上。这些生息RWA资产,主要是美国国债,为MakerDAO带来了可观的收益。数据显示,MakerDAO超过一半的收益来自RWA生息资产,其中大部分资产的无风险利率接近5%。这些收益最终都流入了MakerDAO的账户,而非DAI持有者。那么,为什么MakerDAO要将利率提高到8%呢?根据创始人的说法,这一举措旨在增加对DAI和DSR(Dai存款利率)的需求,确保有不断增长的用户群体参与SubDAO和其他Endgame计划的部分。简而言之,这是为了增加DAI的需求,从而实现更多抵押品、更多RWA生息资产购买,最终获得更多收益。同时,这也推进了MakerDAO实现完全去中心化的Endgame计划。然而,这8%的高利率并非长期可持续。实际上,这是一次一次性的"促销活动"。MakerDAO引入了Enhanced Dai Savings Rate (EDSR)机制,在DSR利用率较低的早期阶段临时提高用户可使用的有效DSR。随着DSR利用率的增加,EDSR将逐渐减小,直至消失。当DSR的使用率达到50%时,这个超额利率就会消失,且MakerDAO承诺不会因此亏损。总的来说,MakerDAO通过购买大量RWA获得了可观收益,然后将部分利润以8%的高利率分给DAI持有者,以增加DAI的需求和用户群。一旦参与者数量达到一定程度,这个利率就会逐步下降至正常水平。这种做法虽然短期内吸引了大量关注,但其长期可持续性仍有待观察。

MakerDAO推8%高息DAI存款 背后的RWA策略解析

MakerDAO近期将其借贷协议Spark Protocol中DAI的存款利率调整至8%,这一高于美债收益率的稳定币利率引发了人们对其可持续性的质疑。那么,这8%的高收益究竟从何而来?是否真的存在庞氏模型的风险?

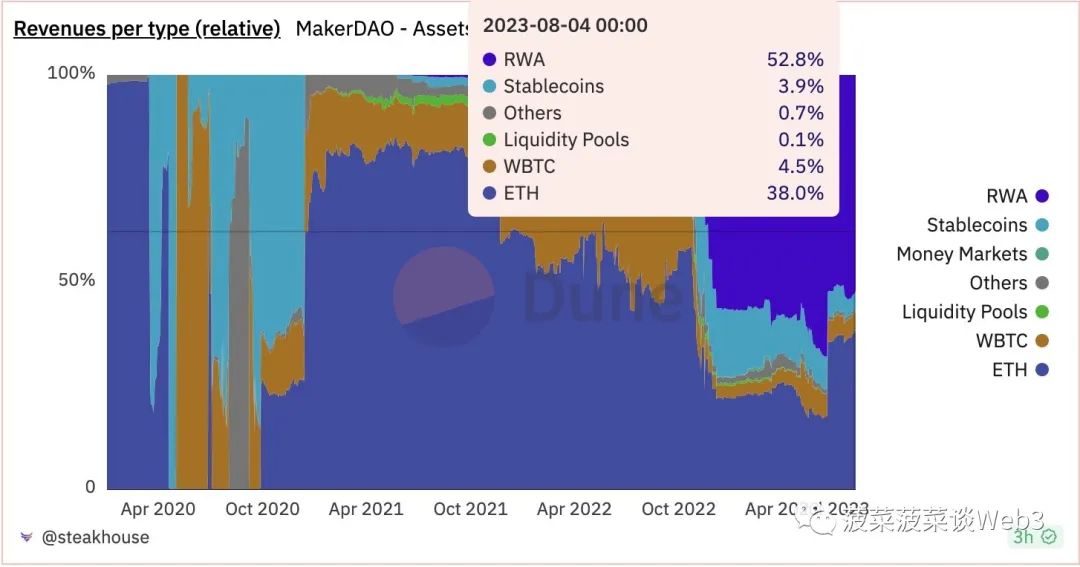

MakerDAO引入大量真实世界资产(RWA)是这一高收益背后的关键。通过引入RWA,MakerDAO旨在多元化其支持资产,利用美国国债的长期收益来稳定DAI汇率,增加发行量弹性,并减少对USDC的依赖。目前,RWA资产已占MakerDAO协议资产负债表的一半以上。

这些生息RWA资产,主要是美国国债,为MakerDAO带来了可观的收益。数据显示,MakerDAO超过一半的收益来自RWA生息资产,其中大部分资产的无风险利率接近5%。这些收益最终都流入了MakerDAO的账户,而非DAI持有者。

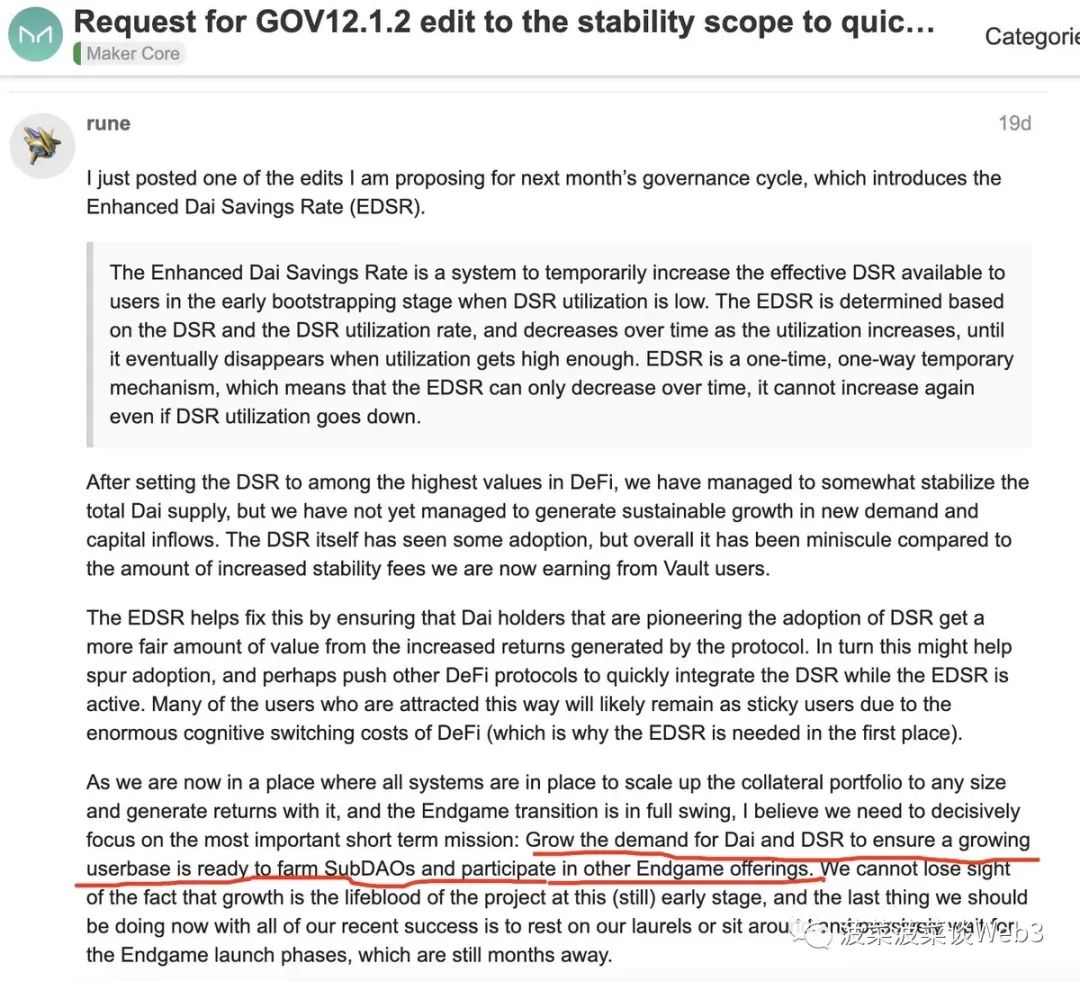

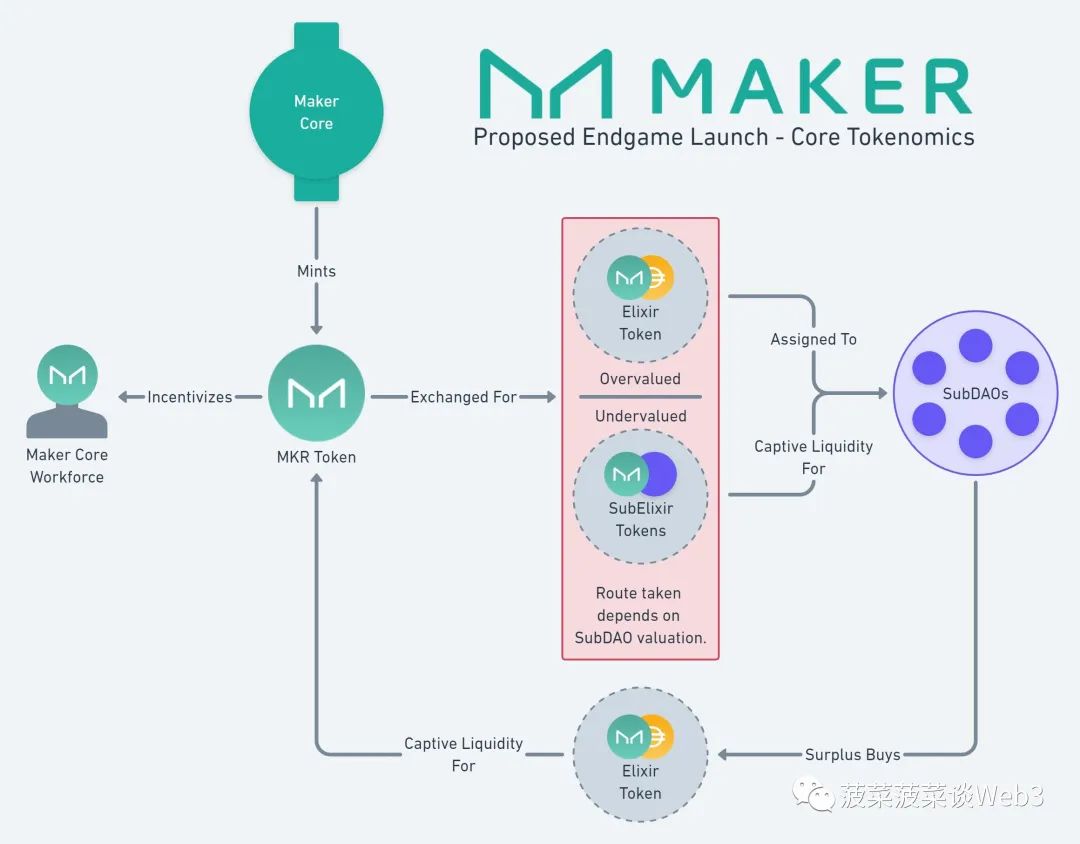

那么,为什么MakerDAO要将利率提高到8%呢?根据创始人的说法,这一举措旨在增加对DAI和DSR(Dai存款利率)的需求,确保有不断增长的用户群体参与SubDAO和其他Endgame计划的部分。简而言之,这是为了增加DAI的需求,从而实现更多抵押品、更多RWA生息资产购买,最终获得更多收益。同时,这也推进了MakerDAO实现完全去中心化的Endgame计划。

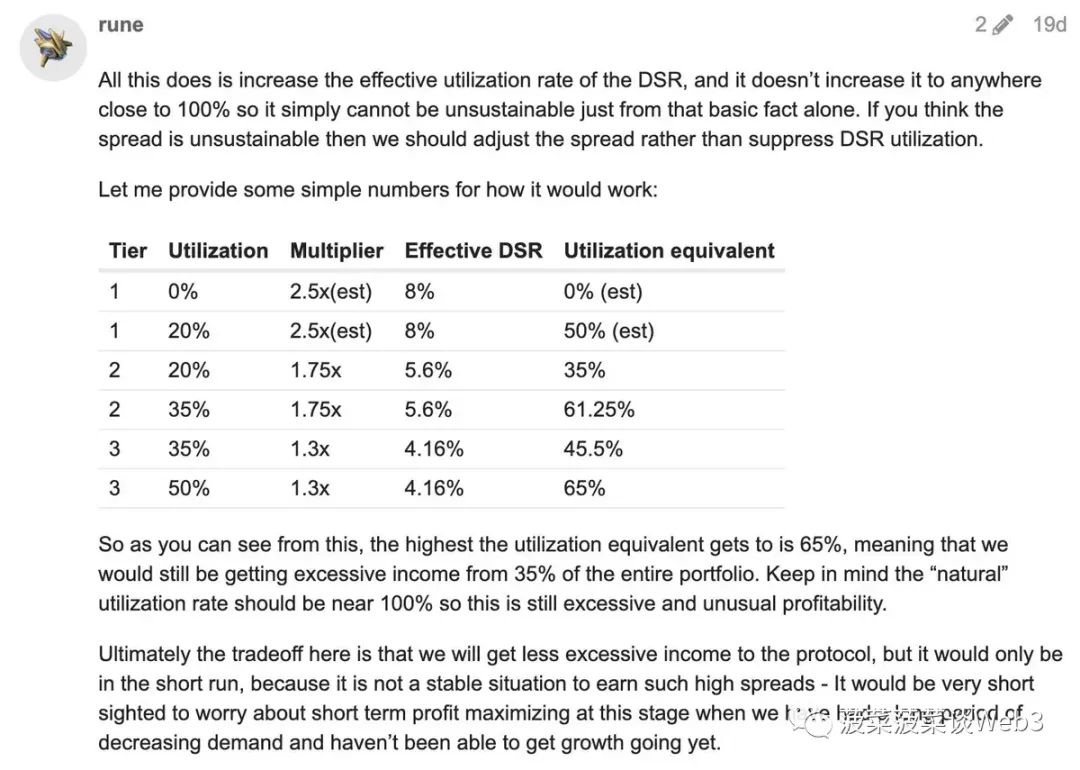

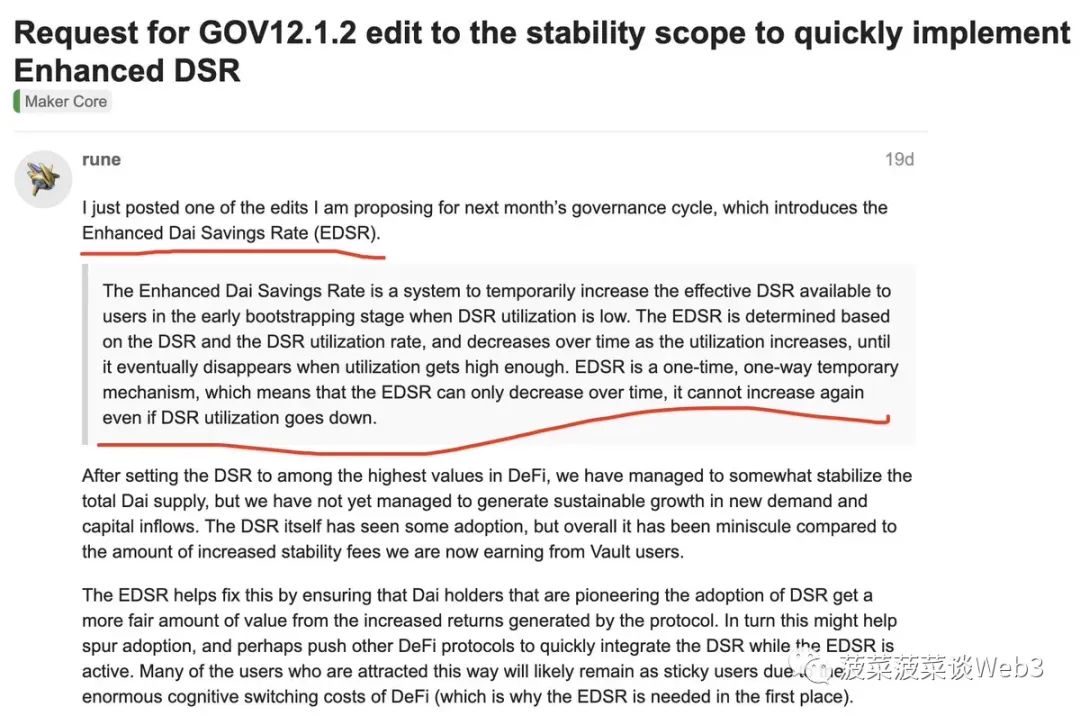

然而,这8%的高利率并非长期可持续。实际上,这是一次一次性的"促销活动"。MakerDAO引入了Enhanced Dai Savings Rate (EDSR)机制,在DSR利用率较低的早期阶段临时提高用户可使用的有效DSR。随着DSR利用率的增加,EDSR将逐渐减小,直至消失。当DSR的使用率达到50%时,这个超额利率就会消失,且MakerDAO承诺不会因此亏损。

总的来说,MakerDAO通过购买大量RWA获得了可观收益,然后将部分利润以8%的高利率分给DAI持有者,以增加DAI的需求和用户群。一旦参与者数量达到一定程度,这个利率就会逐步下降至正常水平。这种做法虽然短期内吸引了大量关注,但其长期可持续性仍有待观察。