Глубокий анализ обновления AAVE V4: как модульность меняет рынок кредитования — способен ли токен AAVE вернуть былые позиции?

Вечером 25 июля объявление основателя AAVE Стани о скором запуске AAVE V4 сразу привлекло пристальное внимание и вызвало бурные дебаты на рынке; кроме того, недавний конфликт между AAVE и WLFI по поводу предложенного распределения 7% токенов также стал объектом активного обсуждения.

В центре внимания рынка оказался AAVE — ведущий протокол кредитования.

Хотя спор между AAVE и WLFI остаётся нерешённым, происходящее показывает: несмотря на постоянное появление новых токенов, AAVE сохраняет ключевые позиции на рынке.

С ростом числа токенов и устойчивым спросом на ончейн-кредитование, AAVE выгодно выделяется благодаря сильным фундаментальным характеристикам и мощным драйверам роста.

Обновление V4 способно ещё ярче раскрыть конкурентные преимущества AAVE в секторе DeFi и пролить свет на основные стимулы для роста активности протокола.

От кредитного протокола — к инфраструктуре DeFi

Рассуждая об AAVE V4, неизбежно возникает главный вопрос: почему рынок так ждёт этого обновления?

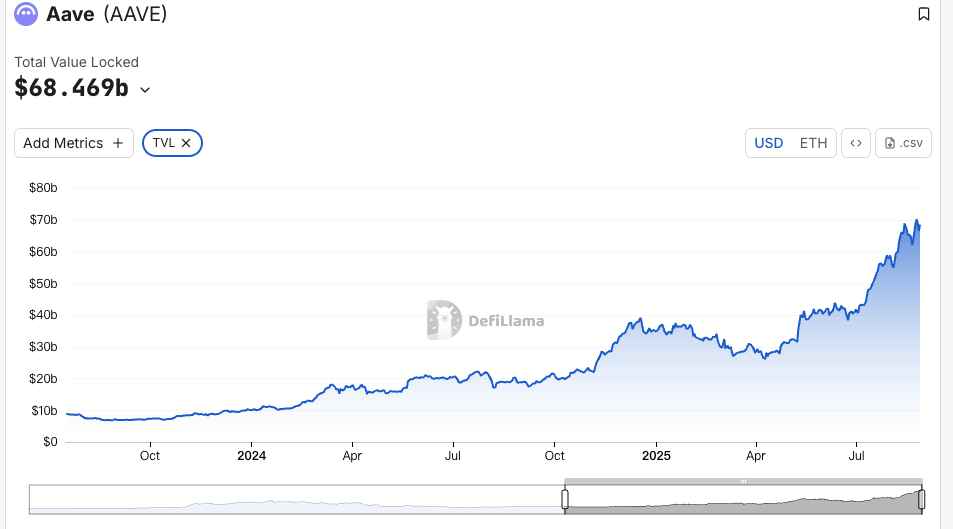

С момента запуска под названием ETHLend в 2017 году до статуса одного из лидеров DeFi с TVL в 3,86 млрд долларов США — каждое обновление AAVE служило оптимизации и напрямую влияло на ликвидность активов и их использование в ончейне.

История версий AAVE отражает развитие самого DeFi-кредитования.

Когда в начале 2020 года вышла V1, совокупный TVL DeFi не достигал и 1 млрд долларов. AAVE сменил модель P2P-матчинга на пул ликвидности, превратив кредитование в мгновенный процесс без ожидания второй стороны. Нововведение позволило AAVE быстро завоевать долю рынка.

V2, представленная в конце 2020 года, ввела flash-кредиты и токенизированные долговые позиции. Flash-кредиты способствовали арбитражу и ликвидациям, увеличивая доходы протокола. Токенизированные долговые позиции открыли путь для передачи позиций и будущих агрегаторов доходности. V3 (2022 год) сфокусировалась на кроссчейн-интеграции, обеспечив доступ к ликвидности с разных сетей.

Сегодня AAVE — эталон DeFi-оценки стоимости: другие протоколы ориентируются на кривые спроса и предложения AAVE при формировании ставок, а новые проекты часто используют его параметры для расчёта коэффициентов обеспечения.

Однако, несмотря на роль неотъемлемой инфраструктуры, архитектура V3 столкнулась с серьёзными ограничениями.

Наибольшее препятствие — фрагментированная ликвидность. TVL AAVE на Ethereum превышает 6 млрд долларов, на Arbitrum — 440 млн, на Base — ещё меньше. Каждая сеть фактически изолирована, что ограничивает движение капитала и замедляет развитие малых экосистем.

Вторая проблема — медленное внедрение инноваций. Новые функции проходят полный цикл управления, зачастую растягивающийся на месяцы. Для динамичного рынка DeFi это слишком долго.

Третья сложность — отсутствие гибкой кастомизации. RWA-платформы требуют KYC, GameFi используют NFT-залоги, институциональным клиентам нужны отдельные пулы. Унифицированная архитектура V3 не позволяет удовлетворять столь разные требования: нет гибкости, только единый подход.

Поэтому главная задача V4 — превратить AAVE из надёжного, но негибкого продукта в открытую, масштабируемую платформу.

Обновление V4

Согласно открытым данным, главное технологическое и бизнес-новшество V4 — «Единый слой ликвидности», построенный на архитектуре Hub-and-Spoke, что меняет как подход к технической реализации, так и бизнес-модель.

Источник изображения: @Eli5DeFi

Hub-and-Spoke: балансирующее решение для разных приоритетов

В этой модели Hub концентрирует ликвидность, а Spoke реализуют отдельные кейсы. Пользователь всегда взаимодействует через Spoke, каждый из которых задаёт свои правила и параметры риска.

Итог: AAVE больше не нужно применять единую политику — отдельные Spoke обслуживают различные задачи.

Например, Frax Finance может создать Spoke, в который принимаются только frxETH и FRAX по агрессивным параметрам, при этом «Институциональный Spoke» принимает только BTC и ETH, требует KYC и предлагает сниженные ставки.

Оба Spoke используют ликвидность Hub, но изолируют риски.

Такая архитектура сочетает глубокую интеграцию ликвидности с сегрегацией рисков: централизованное управление плюс индивидуальная настройка. Если раньше эти цели были несовместимы, теперь модель Hub-and-Spoke позволяет их объединить.

Динамическое ценообразование риска

В дополнение к архитектурным изменениям, V4 вводит механизм динамического ценообразования риска, полностью меняя подход к формированию процентных ставок.

В отличие от стандартных ставок V3, V4 автоматически корректирует проценты с учётом качества залога и ликвидности рынка. Например, высоколиквидные активы типа WETH получают базовую ставку, а более волатильные — например LINK — дополнительную премию за риск. Все изменения реализуются смарт-контрактами, обеспечивая безопасность протокола и справедливые условия кредитования.

Смарт-аккаунты

Смарт-аккаунты V4 делают работу пользователей значительно эффективнее: раньше приходилось управлять множеством кошельков и сложных позиций на разных сетях. Теперь одного кошелька достаточно для управления мультицепочечными активами и стратегиями кредитования, что минимизирует операционные трудности.

Пользователь может, например, менять объём залога WETH на Ethereum и управлять займами на Aptos — всё через единый интерфейс, без ручных кроссчейн-переводов. Такой «единый кабинет» упрощает работу как розничным, так и институциональным участникам DeFi.

Кроссчейн и RWA: расширение возможностей DeFi

V4 интегрирует Chainlink CCIP — для мгновенных кроссчейн-транзакций, поддерживая такие не-EVM блокчейны, как Aptos. Ввод новых активов становится проще: например, пользователь может использовать активы Polygon в качестве залога, взять кредит на Arbitrum — и всё это в одной сделке. Интеграция реальных активов (RWA), включая токенизированные облигации, открывает DeFi для институциональных инвесторов. Это расширяет возможности AAVE и делает ончейн-кредитование ещё более инклюзивным.

Реакция рынка

Несмотря на резкое снижение рынка криптовалют на этой неделе, восстановление AAVE сегодня опережает другие крупные DeFi-токены.

В течение 24 часов после последнего падения объём торгов AAVE достиг 18,72 млн долларов, что существенно превышает показатели UNI (7,2 млн долларов) и LDO (3,65 млн долларов) — такой рост демонстрирует высокую уверенность инвесторов в инновационном потенциале протокола. Активность торгов способствует дальнейшему росту ликвидности.

TVL — прямой показатель доверия рынка. С начала августа TVL AAVE вырос за месяц на 19% и достиг почти 7 млрд долларов, установив исторический максимум и заняв первое место в сети Ethereum. Этот рост значительно опережает средние показатели DeFi-сектора и подтверждает успех мультиактивной стратегии AAVE V4, а также указывает на усиление институционального спроса.

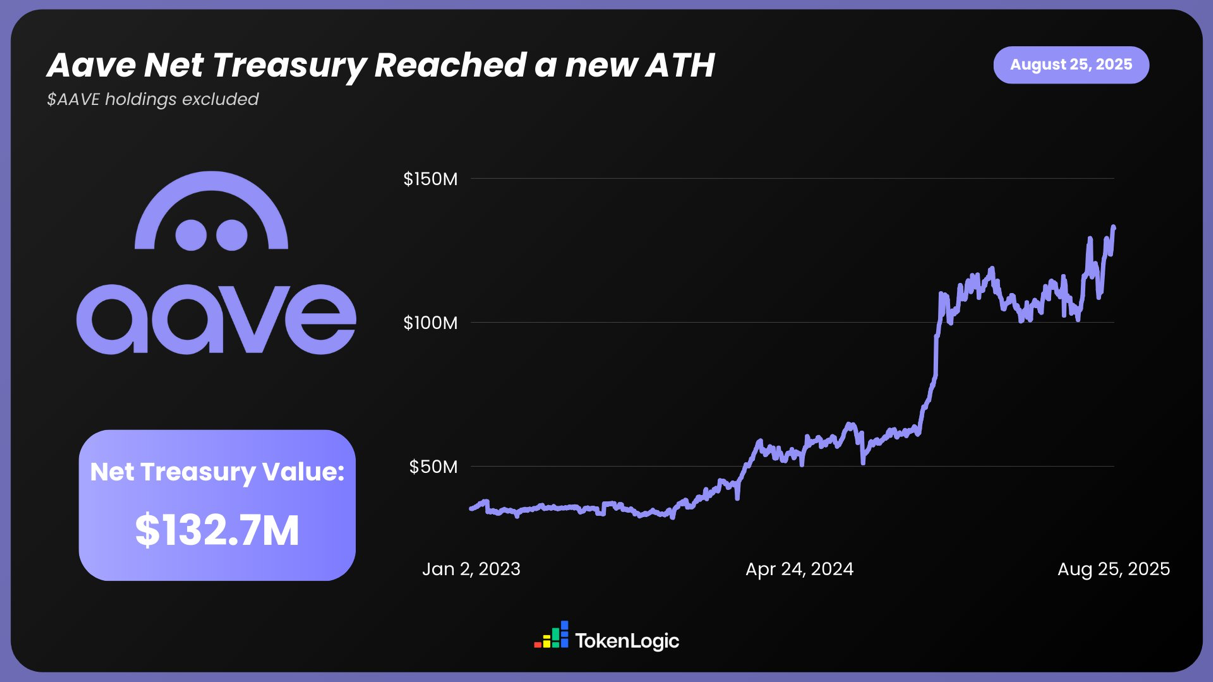

Согласно данным TokenLogic, чистые активы AAVE (за вычетом токенов AAVE) достигли рекордных 132,7 млн долларов, что примерно на 130% больше, чем год назад.

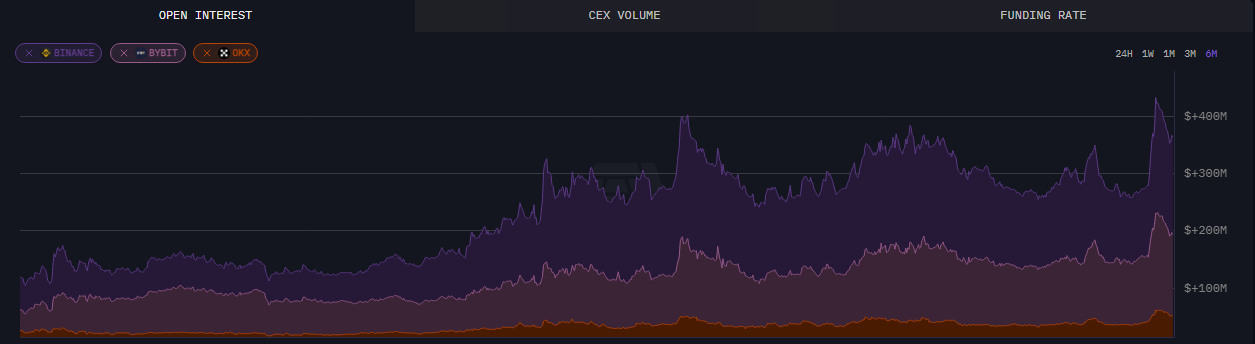

Согласно ончейн-данным, на 24 августа открытые контракты AAVE превысили 430 млн долларов — максимум за последние шесть месяцев.

Помимо статистики, обновление V4 вызвало широкий резонанс в сообществе. Превью V4 получило массовую поддержку — особенно в отношении эффективности капитала и компонуемости DeFi, обозначая новые перспективы и возможности для дальнейшего роста.

Новая глава DeFi

Исходя из всех представленных на сегодняшний день обновлений, последнее обновление AAVE способно вновь вывести DeFi на новый уровень. Модульная архитектура, межцепочечная интеграция и включение реальных активов не только поддерживают рыночный оптимизм, но и стимулируют рост цены и TVL.

Сам основатель AAVE Стани также уверенно относится к потенциалу V4 изменить правила игры в секторе DeFi.

Появление нового бычьего тренда на крипторынке способно обеспечить AAVE необходимый приток ликвидности и открыть доступ к новым возможностям без прецедентов.

Дисклеймер:

- Данный материал опубликован повторно с сайта [TechFlow]. Авторские права принадлежат первоисточнику [伞,深潮 TechFlow]. По вопросам перепубликации обращайтесь в команду Gate Learn, которая оперативно рассмотрит обращение.

- Отказ от ответственности: Мнения, высказанные в статье, отражают позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn и не подлежат воспроизведению, распространению или копированию полностью или частично без явного указания Gate.

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?